全球浴室收纳解决方案行业为全球消费者提供多样化的解决方案。

1. 行业概览

全球浴室储物解决方案市场已不再是家居装修的配角。2025年,这个产业规模达到75亿美元,年增长率超过许多其他家居细分领域。这一数据来自最新的市场分析,反映出根本性的转变:消费者对待浴室收纳的认真程度,已经与厨房或衣帽间系统不相上下。在家居收纳存储行业中,这个细分领域的独特之处在于,它同时要求防潮性能和空间利用率最大化。与卧室衣柜不同,浴室必须应对湿度、温度波动和有限面积的挑战,这迫使制造商采用不锈钢、钢化玻璃和船用级聚合物等材料来设计产品。仅浴室镜柜市场在2025年估值就达到9.7116亿美元,预计到2033年将增长至16.3亿美元——年复合增长率约为6.5%。与此同时,浴室储物架细分市场增速更快,2026年至2033年的预计年复合增长率达到11.4%。这种差异表明市场正在分化为两个截然不同的价值领域:高端集成橱柜和价格亲民的模块化置物架系统。城市化进程、居住空间缩小以及浴室"水疗化"趋势的兴起,共同营造出一个环境——在这里,储物功能不仅实用,更承载着生活品质的追求。对于B2B买家——从酒店采购经理到零售连锁采购商——理解这些动态变化,对于采购既符合审美标准又满足耐用要求的产品至关重要。

行业范围与特征

防潮工程设计

浴室储物产品必须承受高湿度和温度波动。与干燥气候下的储物不同,钢化玻璃、船用级聚合物和粉末涂层铝是标准材料。

紧凑设计限制

自2010年以来,新建住宅的平均浴室面积缩小了10-15%,迫使制造商设计垂直和角落解决方案,在不牺牲地面空间的前提下最大化储物能力。

认证要求

在北美销售的产品通常需要ANSI/BIFMA认证以确保耐用性,而欧洲市场则要求CE标志,以证明在潮湿环境中的安全性和环保合规性。

智能集成研发

研发投入正转向集成电子设备——LED照明、运动传感器和防雾涂层——像Kohler这样的公司每年在智能浴室技术上投资超过5000万美元。

浴室储物解决方案领域的关键细分市场和增长驱动力。

2. 市场分析

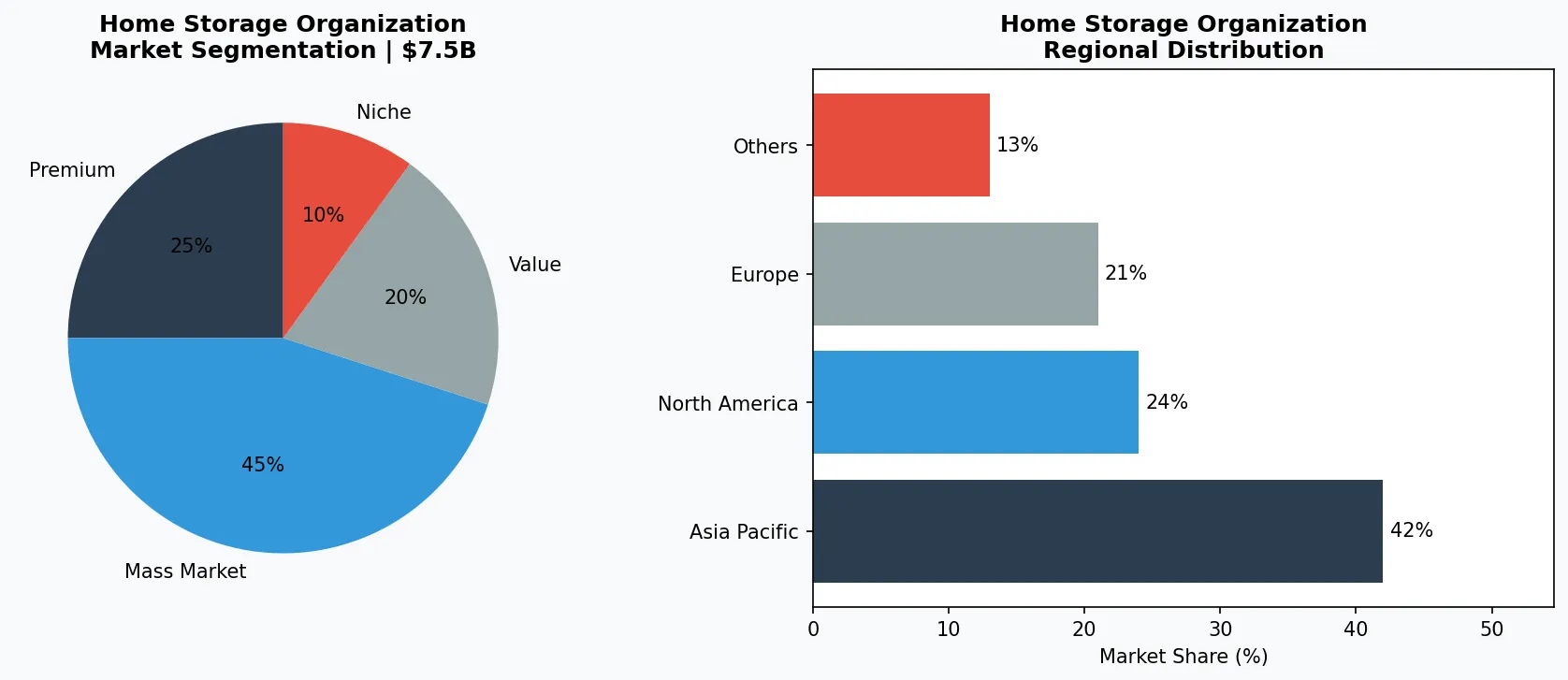

卫浴收纳与整理市场正处在一个值得关注的增长轨道上。2025年,该市场规模估计为$75亿美元,受消费者对家居整理解决方案需求上升的推动,预计未来五到十年将以稳定的复合年增长率持续扩张。增长最为迅猛的是卫浴置物架细分领域,从2026年到2033年,其复合年增长率将达到11.4%,这反映出市场正转向那些无需专业安装、成本低廉且实用性高的搁架单元。推动这一扩张的主要动力有三个。首先,全球居住空间小型化的趋势——尤其是在亚太和欧洲地区——正迫使消费者最大化利用每一寸空间。其次,疫情后人们对家居卫生的重视,已将卫浴收纳从一种便利性提升为必需品,因为整洁有序的空间更易于清洁和维护。第三,材料和设计的创新,例如防锈铝制置物架和防雾镜柜,正在缩短更换周期并鼓励消费者升级。卫浴镜柜作为高端细分市场,受集成照明和智能功能需求的推动,预计将从2026年的$10.3亿美元增长至2033年的$16.3亿美元。区域格局也在发生变化:北美仍是价值最大的市场,但亚太地区增长最快,其中中国和印度引领着新建和翻新活动。对于供应商和分销商而言,关键在于市场正在分化——普通置物架靠价格竞争,而镜柜和嵌入式解决方案则靠功能和品牌取胜。

卫浴收纳解决方案的市场细分与区域分布分析。

3. 产品类别

浴室储物解决方案可分为四种不同的产品类型,每种类型满足不同的消费需求和价格定位。

镜柜

是高端主打产品:它将镜子与封闭式储物柜结合,通常还配备集成LED照明和防雾技术。这类产品在2025年的市场规模达到$9.71亿美元,是连锁酒店和高端住宅项目的首选。

储物架和搁板

属于走量型产品,包括马桶上方置物架和角落收纳篮等。这些产品通常采用镀铬钢或竹子制成,其11.4%的年复合增长率得益于免打孔安装方案,非常适合租房人群。

台面收纳塔

是一种节省空间的巧妙方案,在紧凑型浴室和小厨房中越来越受欢迎。这些高挑的立式柜子直接放在台面上,提供抽屉和搁板储物空间,无需墙面安装——非常适合寸土寸金的小户型公寓。

抽屉分隔板和收纳盒

是浴室收纳的无名英雄,能将凌乱的抽屉变成分门别类的空间,用来存放洗漱用品、化妆品和美容工具。虽然单价较低,但复购率很高,因为消费者会从普通塑料制品升级为定制硅胶或竹制品。对于B2B买家来说,产品组合很关键:储物架走量,镜柜贡献利润,而台面收纳塔则是新兴的增长品类。

镜柜

将镜子与封闭储物空间合二为一的一体化产品,通常配备防雾技术和LED照明。2025年市场规模:9.71亿美元。

储物架和搁板

马桶上方置物架、角落收纳篮和壁挂搁板。增长最快的细分市场,2026年至2033年复合年增长率为11.4%。

台面收纳塔

独立式立柜,直接放在台面上,提供抽屉和搁板储物空间,无需墙面安装。非常适合紧凑型空间。

4. 主要参与者

浴室储物解决方案的竞争格局虽然分散,但呈现出几种不同的战略模式。

IKEA

仍然是全球主导者,凭借其平板包装模式和模块化设计系统,提供既实惠又可定制的浴室储物方案。其LILLÅNGEN和GODMORGON系列集成了镜柜、盥洗台和开放式搁架,成为消费者和承包商的“一站式”选择。IKEA的战略聚焦于设计一致性和供应链效率,使其在保持质量的同时,价格低于专业品牌。

Kohler

走高端路线,将浴室储物定位为整体奢华体验的一部分。其镜柜配备集成照明、运动传感器和防雾表面,瞄准高端住宅和酒店项目。Kohler的竞争优势在于品牌价值和分销网络,包括直接向建筑师和指定方销售。

Simplehuman

在感应式镜柜和壁挂式储物系统领域开辟了细分市场,强调实用性和极简设计。其产品定价较高,但通过可调节色温照明和内置电源插座等功能证明了其价值。对于B2B买家而言,在这些参与者之间做选择通常归结为价格与功能的权衡:IKEA适合大批量需求,Kohler代表高端声望,而Simplehuman则主打创新。

批量领导者:IKEA

利用平板包装效率和模块化设计(例如LILLÅNGEN系列),大规模提供实惠且可定制的浴室储物方案。

高端创新者:Kohler

专注于高利润镜柜,配备运动传感器和语音控制等智能功能,瞄准豪华住宅和酒店市场。

细分颠覆者:Simplehuman

专注于感应式、极简储物方案,提供10年质保,以耐用性和设计创新为竞争点。

5. 市场趋势

1. 极简模块化

消费者越来越青睐那些设计简洁、整体感强、且组件可定制的浴室收纳系统。这类系统能无缝适应较小或形状独特的空间,同时又不牺牲整体美感。

2. 材料的可持续性

对环保无毒材料的需求日益增长,比如竹子、再生铝和不含BPA的塑料。这促使制造商重新思考采购和生产方式,以满足企业的可持续发展目标和消费者的偏好。

3. 智能集成

智能家居生态系统的兴起正延伸至浴室储物领域。内置充电站、防潮照明和感应式储物格等特色功能,已成为面向懂技术的B2B买家时,高端产品线的差异化卖点。

4. 直供承包商分销模式

制造商正绕开传统零售渠道,直接与承包商、室内设计师和房地产开发商合作,这一显著转变实现了更快的定制化、批量定价,并为新建和翻新项目简化了供应链。

6. 区域市场

北美:成熟市场

按价值计算规模最大,主要受翻新活动推动;需求集中在高端镜柜和具有高防潮性能的智能储物产品上。

亚太:增长最快

中国和印度的城市化进程推动了对紧凑型置物架系统和台面塔的需求;主要城市的年复合增长率超过12%。

欧洲:可持续发展引领者

严格的材料和废弃物法规推动了竹材和再生铝产品的应用;模块化系统更受青睐。

7. 投资前景

浴室收纳解决方案市场为B2B买家提供了两个明确的机会。首先,投资镜柜细分领域——预计到2033年将几乎翻倍,达到$16.3亿美元——相比普通置物架,能带来更高利润和更长的产品生命周期。其次,瞄准亚太地区,这里的城市化和可支配收入增长正推动建筑热潮,可以抢占先发优势。主要风险在于材料成本波动:自2022年以来,钢铁和铝价格剧烈波动,挤压了无法将成本转嫁给消费者的制造商的利润空间。买家应与拥有多元化原材料采购渠道的供应商签订长期合同。对于Verity Rank用户而言,可操作的建议很明确:优先选择那些经过验证的防潮工程能力和模块化设计经验的供应商,因为这些能力将定义2026年及以后的赢家产品。

战略考量:

- 机会:镜柜:预计到2033年将达到16.3亿美元;投资于集成照明和防雾技术的供应商,以获取更高利润。

- 机会:亚太扩张:瞄准中国和印度的新建项目,这些地区中档住宅的浴室收纳普及率仍低于40%。

- 风险:材料成本波动:自2022年以来,钢铁和铝价格每年波动20-30%;与多元化供应商签订长期合同以锁定成本。

- 风险:供应链碎片化:超过60%的置物架制造商规模较小;需审核其生产能力和质量认证,以避免交付延迟。

延伸阅读:从Grand View Research和Mordor Intelligence获取更多市场情报。

本文仅供参考,基于截至2026年5月24日的公开行业数据和市场报告。所有市场数据均为估算值,可能与实际结果存在差异。