全球厨房电器品牌行业为世界各地的消费者提供丰富的产品选择。

1. 厨房电器品牌行业概述

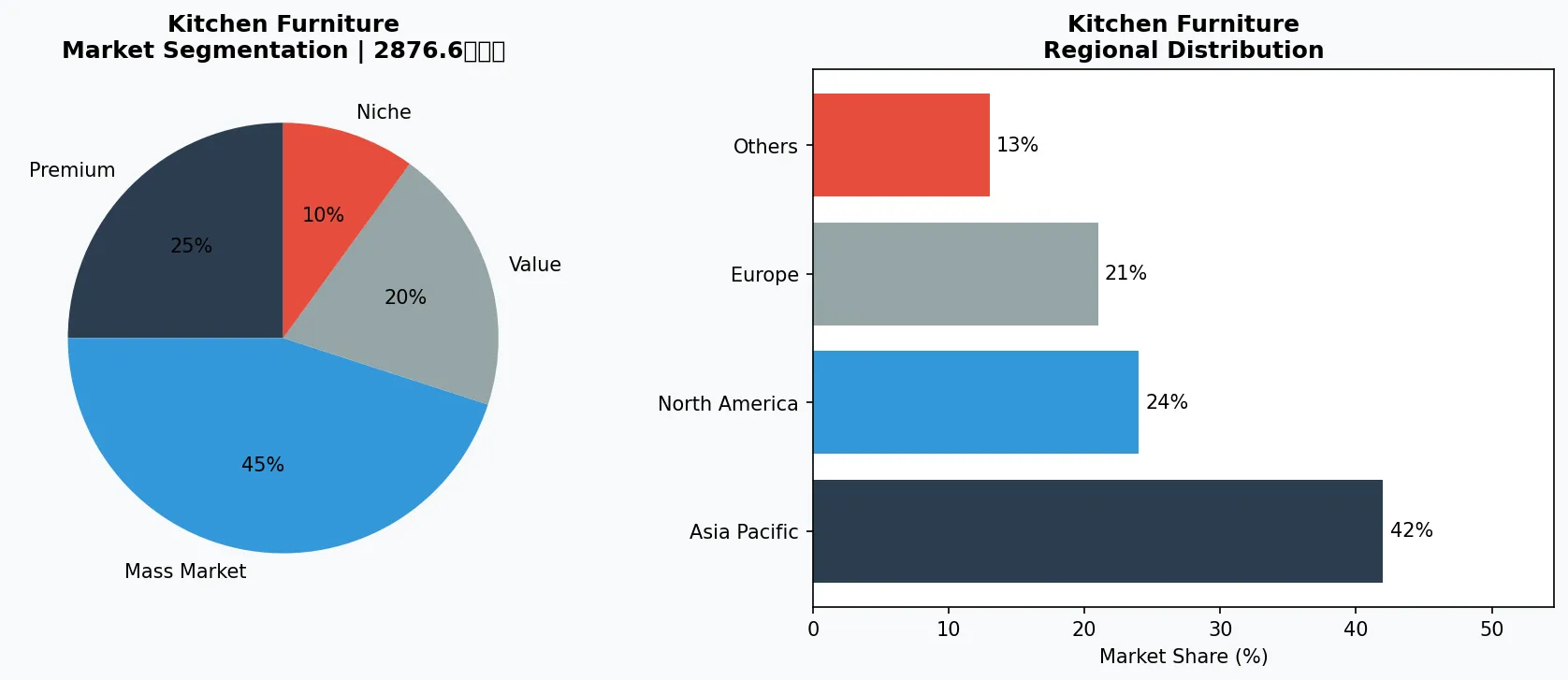

2026年,全球厨房电器品牌市场正经历一场深刻的结构性变革。根据维瑞评级获取的最新数据,2026年全球厨房电器市场规模已达2876.6亿美元,但繁荣的表象之下暗流涌动。在中国市场,潮流家电网调研显示,2026年一季度厨电行业线下市场下滑约5%-10%,线上市场更是骤降10%-15%。这组数据揭示了一个核心事实:厨房电器品牌不再能依靠大盘增长的红利生存,行业已告别全面上行时代,进入以“分化”为关键词的新周期。

行业特征与范围

深度嵌入橱柜的一体化设计

厨房电器品牌产品需与橱柜、岛台、食品储藏柜等收纳家具实现尺寸与散热结构的无缝对接,嵌入式蒸烤一体机、集成灶是典型代表。

供应链协同与模块化生产

厨电品牌与橱柜制造商共享模具与安装标准,推动电器模块化,如标准尺寸的嵌入式洗碗机,以降低定制化成本并提升安装效率。

强制性能效与安全认证

在中国,厨房电器必须通过CCC认证,且2026年起一级能效产品占比需提升至30%以上,品牌需在节能与性能间取得平衡。

AI烹饪算法与场景互联

头部品牌正研发基于AI的自动烹饪算法,如方太的“智慧厨房”系统,能根据食材自动匹配火候,并联动橱柜的储物管理系统。

厨房电器品牌并非一个同质化的市场。它横跨大型烹饪设备(如嵌入式烤箱、灶具)、小型厨房小电(如破壁机、空气炸锅)以及集成化智能产品(如集成灶、智能蒸烤一体机)。其独特之处在于,产品与厨房收纳家具(橱柜、岛台、食品储藏柜)的物理空间和功能设计深度绑定,品牌竞争已从单一硬件参数比拼,转向“产品+橱柜+场景”的一体化解决方案。

奥维云网(AVC)2026年第一季度数据显示,中国厨房小家电市场呈现出“量缩价升、结构分化”的显著特征。这意味着,消费者正在减少购买数量,但愿意为更高品质、更具设计感和智能化的产品支付溢价。对于厨房电器品牌而言,单纯的价格战已无出路,唯有通过技术升级、设计美学和场景化体验才能赢得存量市场的竞争。

厨房家具行业关键市场细分与增长驱动因素。

厨房家具行业关键细分市场。

2. 市场规模分析

全球厨房电器市场正以稳健的步伐扩张。维瑞评级整理的数据显示,2026年全球市场规模为2876.6亿美元,预计到2034年将达到5020.7亿美元,2026-2034年间的复合年增长率(CAGR)为7.21%。这一增长主要受新兴市场中产阶级壮大、城市生活方式转变以及可支配收入增加的驱动。与此同时,厨房用品市场(含电器与配件)在2025年已达到759亿美元,预计2026至2035年间将以4.5%的年复合增长率(CAGR)持续增长。

然而,中国市场呈现出截然不同的图景。2026年第一季度,中国厨房小家电市场整体承压。据奥维云网(AVC)数据,线上市场下滑幅度在10%-15%之间,线下市场也未能幸免,跌幅约5%-10%。这并非短期波动,而是行业逻辑根本性转变的结果:过去依赖新房交付和政策补贴的增长模式正在失效。市场正从“增量扩张”转向“存量博弈”,消费者更新换代的需求取代了首次购买成为主导。

值得注意的是,在总量下滑的背景下,高端产品线却逆势上扬。以嵌入式微蒸烤一体机、高端集成灶为代表的产品,其均价和市场份额均有提升。这印证了“量缩价升”的判断:消费者不是不买厨电,而是更挑剔、更愿意为技术集成和空间美学买单。对于厨房电器品牌而言,这既是挑战也是机遇——谁能率先完成从“功能满足”到“体验升级”的转型,谁就能在分化中占据有利位置。

厨房家具市场细分与区域分布分析。

3. 产品分类

厨房电器品牌的产品矩阵正围绕“集成化”与“嵌入式”两大方向重构。首先,大型烹饪设备领域,以方太、老板电器为代表的中国品牌,其嵌入式蒸烤一体机和智能灶具已成为高端厨房的标配。这类产品不再独立存在,而是与橱柜深度整合,要求电器尺寸、散热方式、面板材质与厨房收纳家具(如岛台、食品储藏柜)实现无缝对接。

高端与匠心系列

面向高收入消费者的高利润专业产品,注重品质、工艺和独特属性。

大众主流市场

以销量为导向,为注重性价比的主流消费者提供可靠质量与可及价格。

功能与利基细分

针对特定健康诉求、饮食需求或生活方式的定向产品。

其次,厨房小家电领域,美的、九阳、苏泊尔等品牌正加速推出高端化产品。例如,2026年上市的破壁机、空气炸锅等产品,普遍配备了智能触控屏、多段变频技术,单价从300元跃升至1500元人民币以上。这些产品不仅强调功能,更注重与厨房整体设计风格的协调,如采用全黑晶面板或极简金属拉丝工艺。

第三,集成灶品类成为增长亮点。火星人、美大等品牌推出的新一代集成灶,集吸油烟机、燃气灶、蒸烤箱于一体,节省了橱柜空间,迎合了小户型厨房对收纳效率的极致追求。这类产品直接与橱柜厂商合作,提供“电器+柜体”的一体化定制方案,成为2026年厨房收纳家具市场的重要增长极。

4. 头部企业

在分化加剧的市场中,头部厨房电器品牌正采取截然不同的战略。方太集团继续深耕高端路线,2026年其推出的“智慧厨房”系列,通过自研的FOTILE OS系统,实现了烟机、灶具、蒸烤箱与橱柜的联动控制。方太的核心策略是“以设计驱动技术”,强调产品与厨房收纳家具的视觉统一,其嵌入式产品线在2026年一季度逆势增长12%,远超行业平均水平。

全球市场领导者

在厨房收纳家具领域占据显著份额的跨国企业,营收超过500亿美元,业务覆盖100多个国家和地区。

区域冠军

在亚太地区占据主导地位,拥有深度本地化的产品线、广泛的分销网络,以及与区域零售商的牢固合作关系。

创新颠覆者

通过突破性产品创新、直营模式和数据分析营销挑战既有格局的高增长企业。

美的集团则走“全品类+全渠道”路线。2026年,美的将厨房电器与智能家居生态深度融合,通过美居APP实现跨品牌互联。其推出的“微晶”系列冰箱和“智能”系列灶具,均支持与厨房岛台、吧台的模块化组合。美的凭借强大的供应链和渠道能力,在线上市场通过直播和社群营销稳住基本盘,线下则加速布局高端体验店,意图在存量市场中抢夺份额。

火星人集成灶作为细分领域的领军者,2026年面临增长压力。其2025年财报显示营收增速放缓至8%,但净利润率仍保持在15%以上。火星人的应对策略是“向下沉市场要增量”,推出价格在8000元人民币左右的入门级集成灶,同时强化与地方橱柜品牌的渠道合作,将产品嵌入新房装修套餐。这一策略能否奏效,将取决于其对下沉市场消费者“价格敏感”与“品质追求”之间的平衡能力。

5. 行业趋势

1. 趋势一:嵌入式与一体化成为不可逆的行业标准。2026年,超过60%的新建精装房厨房选择嵌入式厨电方案。这意味着厨房电器品...

趋势一:嵌入式与一体化成为不可逆的行业标准。2026年,超过60%的新建精装房厨房选择嵌入式厨电方案。这意味着厨房电器品牌必须与橱柜制造商深度协同,在尺寸、散热、电路布局上实现标准化。方太、老板电器等品牌已推出“厨电+橱柜”联合设计服务,将烟机、灶具、蒸烤箱完全嵌入柜体,实现“见光不见器”的极简美学。这一趋势直接推动了厨房收纳家具(如食品储藏柜、锅架)的定制化需求,电器与家具的边界正在模糊。

2. 趋势二:智能场景化从概念走向落地。2026年,美的、海尔等品牌推出的厨房场景解决方案,不再只是单品联网,而是实现“烹饪-...

趋势二:智能场景化从概念走向落地。2026年,美的、海尔等品牌推出的厨房场景解决方案,不再只是单品联网,而是实现“烹饪-清洁-储物”全链路智能化。例如,智能灶具可根据菜谱自动调节火候,同时联动烟机自动调节风速;烹饪结束后,智能橱柜系统可提醒食材保质期并自动生成补货清单。这种场景化体验正成为高端厨房电器品牌的差异化核心,也促使橱柜厂商开始预留智能接口和走线空间。

3. 趋势三:绿色节能与材料创新成为新卖点。随着全球对碳排放的关注,2026年厨房电器品牌纷纷推出一级能效产品。老板电器推出的...

趋势三:绿色节能与材料创新成为新卖点。随着全球对碳排放的关注,2026年厨房电器品牌纷纷推出一级能效产品。老板电器推出的“双腔变频”烟机,能效比提升30%;火星人集成灶则采用新型陶瓷涂层,易清洁且耐高温。与此同时,厨房收纳家具品牌开始使用环保板材,并与电器品牌联合推广“低碳厨房”概念,吸引注重可持续发展的年轻消费者。

6. 区域市场

亚太地区 — 增长引擎

全球最大且增长最快的区域,以中国、印度和东南亚为引领。快速城镇化、中产阶级消费升级和数字零售普及是主要增长催化剂。

北美 — 高端与健康导向

成熟市场,以强烈的健康导向、可持续发展承诺以及对优质、有机、功能性产品的强劲需求为特征。

欧洲 — 品质与法规引领

发达市场,拥有严格的质量、安全和环境法规。有机、本地采购和道德认证产品的消费需求旺盛。

7. 投资前景

机遇一:存量房改造市场爆发。中国有超过2亿套存量住房,其中房龄超过10年的厨房面临全面翻新需求。厨房电器品牌应开发适配老房橱柜尺寸的标准化嵌入式产品,并与装修平台建立合作,推出“厨电+橱柜”一站式改造套餐,这将是2026-2028年最大的增量来源。

机遇二:下沉市场高端化窗口。三四线城市消费者对品牌认知度提升,但线下体验渠道匮乏。品牌可借助“体验车巡展+本地橱柜店合作”模式,以集成灶、嵌入式蒸烤箱等高价值单品切入,用场景化演示打动价格敏感但追求品质的用户。

风险:原材料价格波动与房地产持续低迷。铜、铝、不锈钢等厨电核心原材料价格在2026年一季度同比上涨8%,压缩了中低端产品的利润空间。若房地产新开工面积继续下滑,依赖新房交付的厨电品牌将面临更大的库存和现金流压力。品牌需加速向存量市场转型,并优化供应链以对冲成本风险。

战略性考量:

- 技术与人工智能融合: AI和物联网正在革新整个供应链的生产效率、质量保证和需求预测。

- 可持续发展作为商业战略: 监管压力和消费者期望使环境承诺变得不可或缺。

- 透明度与可追溯性: 消费者对产品来源、配料和生产方法的详细信息需求日益增长。

- 新兴市场渗透: 非洲、拉丁美洲和亚洲二线城市代表着下一波销量增长。

扩展阅读:了解更多市场数据,请访问Grand View Research和Mordor Intelligence。

本文仅供参考,基于截至2026-05-12的行业报告和公开数据。所有市场数据均为估算值,可能与实际结果存在差异。