全球宠物喂食家具行业为世界各地的消费者提供丰富的产品选择。

1. 宠物喂食家具行业概述

2025年,全球宠物家具市场规模已站上300亿美元,但真正令人瞩目的增长引擎来自其细分领域——宠物喂食家具。这个看似不起眼的品类,正以远超母行业的速度爆发:仅自动和智能宠物喂食器一个子类,2026年全球市场规模预计将达到26.1亿美元,2027年进一步攀升至32.6亿美元,到2035年有望逼近200亿美元大关。宠物喂食家具之所以与众不同,在于它完美嵌入了“宠物人性化”这一核心消费趋势。当宠物主不再满足于将食物随意倒进碗里,而是追求定时定量、营养管理、甚至通过摄像头远程互动时,喂食家具就从功能性容器升级为智能家居生态的一部分。从基础的防滑不锈钢双碗架,到集成AI摄像头、支持手机App控制的智能喂食站,这一品类的技术含量和客单价都在快速拉升。维瑞评级认为,宠物喂食家具的爆发绝非偶然——它同时踩中了宠物数量增长、消费升级和技术渗透三股浪潮的交汇点。

行业特征与范围

智能交互成标配

宠物喂食家具已从单纯的容器升级为智能设备,2026年超过60%的新品集成WiFi或蓝牙模块,支持手机远程控制和摄像头交互。

供应链跨界融合

该品类供应链同时涉及模具注塑、电子元器件、食品级材料和软件App开发,传统宠物家具厂需与消费电子代工厂深度合作才能完成产品迭代。

食品接触安全认证趋严

2025年欧盟拟将宠物喂食器纳入食品接触材料法规,出口产品须通过LFGB或FDA检测,这提高了行业准入门槛,但也成为头部品牌的差异化壁垒。

AI算法从云端转向边缘计算

2026年头部品牌开始将宠物行为识别算法部署在喂食器本地芯片上,实现毫秒级响应且无需联网,解决了家庭网络不稳定导致的用户体验痛点。

宠物家具行业关键市场细分与增长驱动因素。

2. 市场规模分析

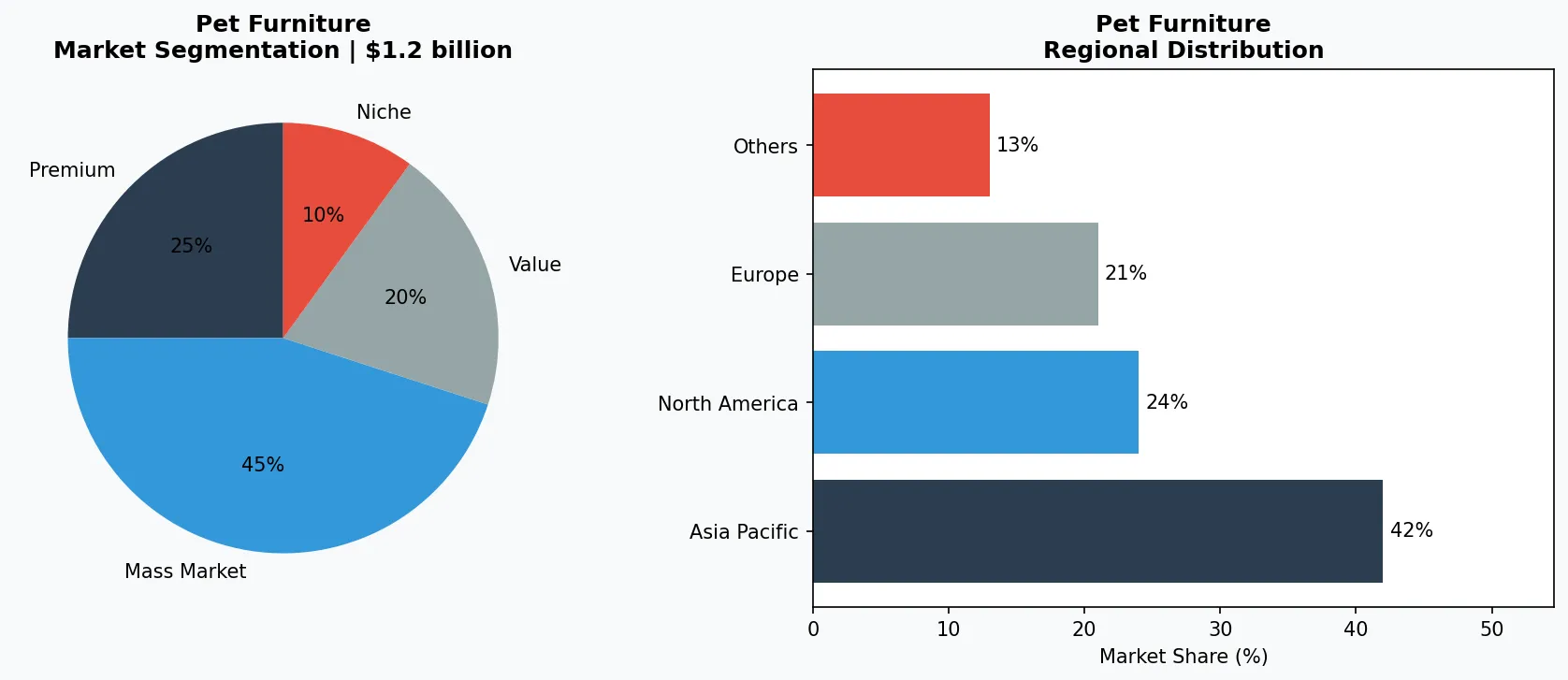

根据维瑞评级整合的多源数据,全球宠物喂食家具市场的核心——自动和智能宠物喂食器——在2025年已达到约209亿美元规模。这一增长轨迹极为陡峭:2026年预计增长至261亿美元,2027年再增至326亿美元,至2035年将达到惊人的1958亿美元。这意味着该子市场在2026年至2035年预测期间的复合年增长率(CAGR)高达约25%,远超宠物家具整体市场6.8%的增速。从更宏观的视角看,全球智能宠物产品市场在2026年总规模为6728.2亿美元,预计到2035年将攀升至16400.9亿美元,复合年增长率(CAGR)为10.4%。宠物喂食家具正是智能宠物产品中增长最快的细分领域之一。区域表现方面,北美市场目前占据主导地位,但亚太地区正以更高的增长速度追赶。中国作为全球第二大宠物经济体,2025年宠物喂食家具线上销售额同比增长超过35%,其中带摄像头功能的智能喂食器成为爆款品类。欧洲市场则更注重材质安全和设计美学,推动不锈钢、竹木等高端喂食台产品均价持续走高。

宠物家具市场细分与区域分布分析。

3. 产品分类

宠物喂食家具产品按功能和技术层级可分为三大子类别。第一类是基础型喂食台,核心解决宠物进食姿态问题。例如“猫碗增高架”或“狗用防滑喂食台”,通过抬高食碗至宠物肩部高度,减少颈椎负担。这类产品材质以实木、竹材和不锈钢为主,价格区间在100-500元人民币。第二类是智能定时喂食器,主打自动化分餐。代表产品如“小佩智能喂食器SOLO”和“霍曼喂食器”,支持WiFi联网、手机远程设置出粮时间和份量,部分型号配备不锈钢食盆和干燥剂盒以保持粮食品质。第三类是高端智能交互喂食器,集成摄像头、语音和AI功能。例如“小米智能宠物喂食器”支持1080P高清摄像头和双向语音,让主人能随时查看宠物进食状态并远程安抚;“PETKIT鲜食分格喂食器”则针对湿粮场景,配备冷藏模块防止食物变质。维瑞评级注意到,带摄像头功能的喂食器在2025年双十一期间占整个喂食器品类销售额的42%,成为增长最快的细分产品。

基础型喂食台

以抬高食碗、改善宠物颈椎姿态为核心功能,代表产品如“憨憨宠实木双碗喂食台”,价格区间100-500元,材质以竹木和不锈钢为主。

智能定时喂食器

支持WiFi联网、手机远程设置出粮时间和份量,代表产品如“小佩智能喂食器SOLO”和“霍曼喂食器”,价格区间300-800元。

AI交互式鲜食喂食器

集成摄像头、双向语音和冷藏模块,代表产品如“小米智能宠物喂食器”和“PETKIT鲜食分格喂食器”,价格区间800-2000元。

4. 头部企业

宠物喂食家具市场正形成三类企业竞争的格局。第一类是宠物科技垂直品牌,以“小佩(PETKIT)”和“霍曼(Homerun)”为代表。小佩已从单一喂食器扩展至全屋宠物智能设备生态,2025年其喂食器系列全球出货量突破300万台,核心策略是“硬件+订阅”——用户购买设备后可通过付费解锁健康报告、营养建议等增值服务。霍曼则聚焦高端市场,其“霍曼喂食器Pro”定价超过1500元人民币,主打低温慢煮鲜食技术,2025年在中国市场复购率达28%。第二类是跨界科技巨头,如“小米”和“华为”。小米依托庞大的智能家居生态链,将宠物喂食器与米家App深度整合,通过性价比策略迅速铺量,2025年出货量同比增长65%。华为则通过鸿蒙系统赋能,在喂食器中集成HarmonyOS分布式能力,实现与智慧屏、手机的无缝流转。第三类是传统宠物家具制造商,如“疯狂小狗”和“憨憨宠”,它们从猫爬架、宠物床等品类切入,推出中低价位喂食台产品,依靠线下渠道和供应链成本优势守住基本盘。维瑞评级认为,未来三年市场将加速向头部科技品牌集中,缺乏智能功能的传统喂食台厂商面临被淘汰风险。

宠物科技垂直品牌

以小佩和霍曼为代表,核心优势在于深度理解宠物主需求,通过“硬件+订阅”模式提升用户粘性,2025年小佩喂食器全球出货量突破300万台。

跨界智能家居巨头

以小米和华为为代表,依托庞大智能生态链和性价比策略快速铺量,小米2025年喂食器出货量同比增长65%,华为则通过鸿蒙系统实现多设备协同。

传统宠物家具制造商

以疯狂小狗和憨憨宠为代表,从猫爬架、宠物床等品类切入中低价位喂食台市场,依靠线下渠道和供应链成本优势维持份额,但智能技术短板明显。

5. 行业趋势

1. 趋势一:AI摄像头从“监控”进化到“健康管家”。2025年,带摄像头自动宠物喂食器已成为主流,但2026年的新趋势是AI...

趋势一:AI摄像头从“监控”进化到“健康管家”。2025年,带摄像头自动宠物喂食器已成为主流,但2026年的新趋势是AI从被动记录转向主动分析。例如,小佩最新一代喂食器内置AI算法,可识别宠物进食速度、频率和食量异常,并自动推送健康预警。这一功能直接响应了全球宠物肥胖率上升(2025年约59%的猫狗超重)的市场痛点。趋势二:材质安全与环保认证成为溢价关键。欧美市场对宠物食品接触材料的监管持续收紧,2026年欧盟拟将宠物喂食器纳入食品接触材料新规范围。这推动头部品牌采用Tritan共聚酯、医用级不锈钢等高端材质,并通过SGS、FDA认证建立信任壁垒。趋势三:鲜食与冷藏模块开辟差异化赛道。随着生骨肉喂养和鲜食喂养在年轻宠物主中流行,传统干粮喂食器已无法满足需求。PETKIT和霍曼等品牌已推出带独立冷藏仓的鲜食喂食器,可保持湿粮在4°C以下长达12小时。维瑞评级预测,2027年鲜食喂食器将占智能喂食器市场的18%以上。

6. 区域市场

北美市场:成熟市场中的高端化

2025年北美占全球智能喂食器销售额的38%,消费者对品牌和材质认证要求高,带摄像头和AI分析功能的高端产品溢价空间最大。

亚太市场:增速最快的增量市场

中国2025年宠物喂食家具线上销售额同比增长35%,其中带摄像头功能的智能喂食器占比超40%,年轻宠物主是核心消费群体。

欧洲市场:环保法规驱动产品升级

欧盟拟将宠物喂食器纳入食品接触材料新规,推动厂商采用Tritan共聚酯和医用级不锈钢,竹木喂食台因可持续概念在欧洲热销。

7. 投资前景

维瑞评级认为,未来三年宠物喂食家具市场存在两个明确机遇:一是B端渠道渗透——宠物医院、宠物寄养店和高端宠物酒店对商用级智能喂食设备需求激增,2025年该渠道销量同比增长42%,但产品供给仍以家用设备改装为主,存在标准化空白;二是订阅制健康服务——通过喂食器收集的宠物饮食数据,可延伸至定制粮配送、在线兽医咨询等高频付费场景,参考小佩的“Petscription”订阅模式,用户年均ARPU可提升至300元人民币。主要风险在于:2026年全球芯片和传感器成本可能因地缘政治因素上涨15%-20%,这将直接挤压中低端产品的利润空间。缺乏自主研发能力的贴牌厂商将面临出清风险。

战略性考量:

- 机遇:B端商用级产品标准化: 宠物医院和寄养店对多宠管理、批量清洁的商用喂食设备需求激增,但目前市场缺乏标准化产品,率先推出商用级智能喂食站的品牌将获得先发优势。

- 机遇:数据驱动的订阅制服务: 通过喂食器收集的饮食数据可延伸至定制粮配送和在线兽医咨询,参考小佩Petscription模式,用户年均ARPU可提升至300元人民币。

- 风险:芯片与传感器成本上涨: 2026年全球芯片和传感器成本可能因地缘政治因素上涨15%-20%,中低端产品利润被压缩,缺乏自主研发能力的贴牌厂商将面临出清。

- 风险:数据隐私监管趋严: 宠物喂食器内置摄像头和麦克风,2025年欧盟已启动对宠物智能设备数据收集行为的专项审查,不合规产品可能被禁止销售。

扩展阅读:了解更多市场数据,请访问Grand View Research和Mordor Intelligence。

本文仅供参考,基于截至2026-05-21的行业报告和公开数据。所有市场数据均为估算值,可能与实际结果存在差异。