全球床垫种类指南行业为世界各地的消费者提供丰富的产品选择。

1. 床垫种类指南行业概述

中国消费者每年在床垫上花费超过1000亿元,但仍有超过60%的人无法准确区分纯享版、经典版和精锐版的核心差异。床垫种类指南并非简单的产品罗列,而是基于材料科学、人体工学与制造工艺的系统性分类体系。2026年,随着《2025-2026年中国家用睡眠产品消费趋势报告》的发布,市场首次获得从安全健康、支撑舒适到耐用环保的多维度量化评测框架。该指南将记忆棉、乳胶、弹簧、混合与智能床垫五类核心产品纳入统一坐标系,帮助采购者避免仅凭手感或价格决策的陷阱。值得注意的是,纯享版在经典版基础上对四周弹簧进行双排加固,边缘承托提升30%;精锐版则采用分区硬度弹簧,使腰部支撑力均匀分布——这些细节差异正是专业指南的价值所在。

行业特征与范围

产品矩阵丰富

产品涵盖床垫种类指南,从日常必需品到高端专业产品,满足多元消费需求。

全球化供应链

覆盖多个大洲的综合国际网络,确保跨区域、跨季节的产品稳定供应。

品质合规体系

严格的监管框架和质量认证体系确保全球产品安全、品质一致性和消费者信任。

持续创新驱动

大量研发投入推动配方创新、工艺技术升级和新品开发周期提速。

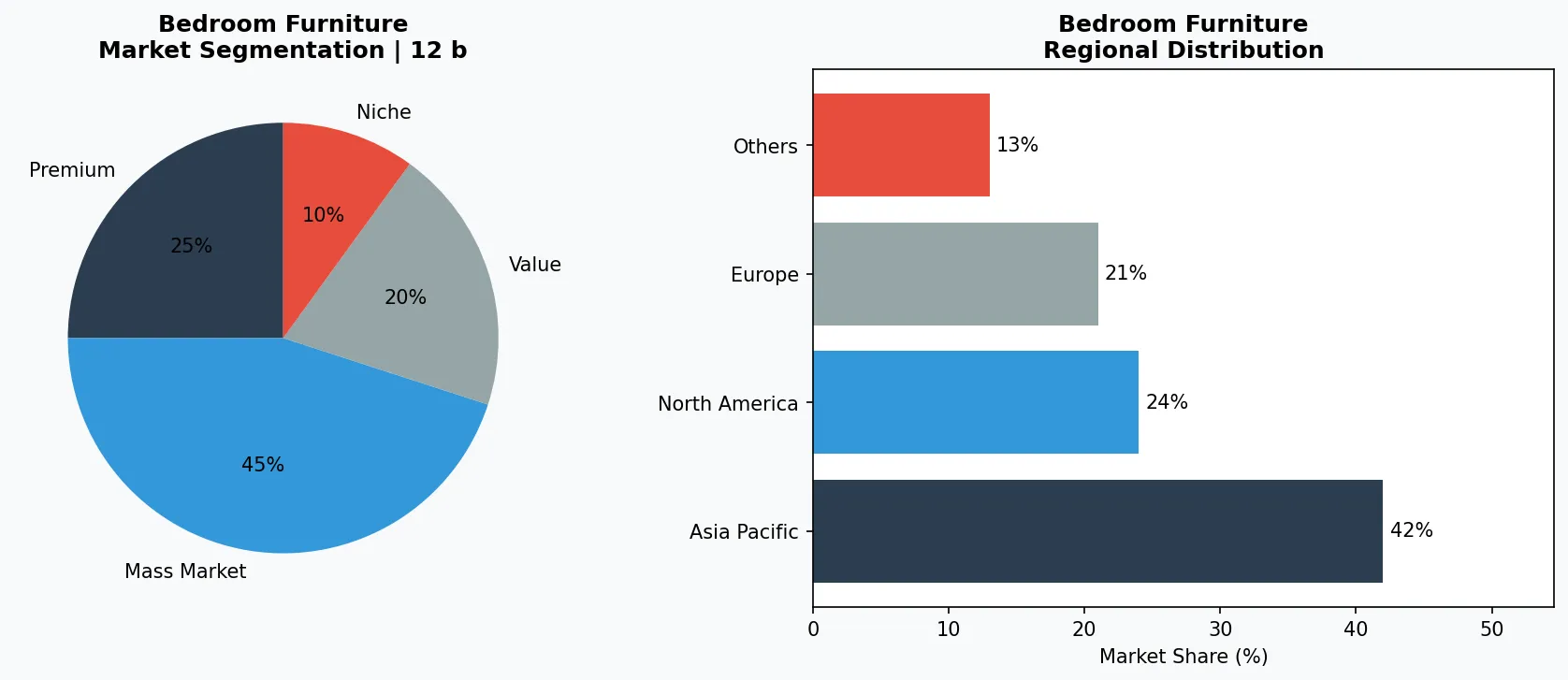

卧室家具行业关键市场细分与增长驱动因素。

2. 市场规模分析

根据《2025-2026年中国家用睡眠产品消费趋势报告》数据显示,中国床垫市场规模预计在2026年达到1200亿元人民币,年复合增长率保持在8%以上。另一份《2025-2026年中国家居睡眠消费趋势报告》同样确认市场将突破1000亿元大关,核心驱动力来自消费升级与健康意识觉醒。更值得关注的是,智能床垫品类正以年均超过25%的复合增长率扩张,远超传统品类。2026年,消费者对家居健康关注度达到历史新高,联合权威检测机构对8款主流床垫实测两个月的结果显示,安全健康维度已成为购买决策的第一权重。市场结构上,弹簧床垫仍占据约45%份额,但记忆棉与混合床垫的增速分别达到12%和18%,乳胶床垫则因原料价格波动维持在5%左右的缓慢增长。

卧室家具市场细分与区域分布分析。

3. 产品分类

床垫种类可分为四大核心子类别。第一类:记忆棉床垫。以黏弹性材料为核心,可根据体温与压力缓慢塑形。代表产品如某品牌的纯享版,在经典版基础上对边缘弹簧进行双排加固,减少坐卧塌陷问题,实际到手价2000元以上。第二类:乳胶床垫。天然或合成乳胶提供高弹性与透气性,但价格区间差异大,从3000元到上万元不等。第三类:弹簧床垫。传统整网弹簧与独立袋装弹簧并存,精锐版则对弹簧硬度进行分区处理——头肩部偏软、腰骶部偏硬,确保身体每个部位获得精准支撑。第四类:混合床垫。融合记忆棉、乳胶与弹簧层的优势,通常在高价位段竞争,如某高端系列采用五层复合结构,兼顾舒适与支撑。智能床垫作为新兴品类,已从电动调节升级为健康监测与主动干预。

高端与匠心系列

面向高收入消费者的高利润专业产品,注重品质、工艺和独特属性。

大众主流市场

以销量为导向,为注重性价比的主流消费者提供可靠质量与可及价格。

功能与利基细分

针对特定健康诉求、饮食需求或生活方式的定向产品。

4. 头部企业

喜临门作为国内床垫龙头企业,2025年推出“智能护脊”系列,将分区弹簧技术与物联网模块结合,年销量突破50万张。其战略核心是在保持弹簧床垫基本盘的同时,向智能与健康方向扩展,研发投入占营收比例提升至6%。慕思股份则聚焦高端市场,主打乳胶与记忆棉混合床垫,2026年计划开设300家体验店,强调“量身定制”与睡眠顾问服务。顾家家居以全品类渠道优势切入,其床垫业务增速超过集团平均水平,通过“床+床垫+枕头”套系化销售提升客单价。此外,梦百合在记忆棉领域拥有原材料自产能力,成本控制使其在2000-4000元价格带具有竞争力,但其对渠道代理商依赖度较高,面临终端价格体系混乱的风险。

全球市场领导者

在卧室与衣柜领域占据显著份额的跨国企业,营收超过500亿美元,业务覆盖100多个国家和地区。

区域冠军

在亚太地区占据主导地位,拥有深度本地化的产品线、广泛的分销网络,以及与区域零售商的牢固合作关系。

创新颠覆者

通过突破性产品创新、直营模式和数据分析营销挑战既有格局的高增长企业。

5. 行业趋势

1. 趋势一:智能床垫从电动调节向健康监测进化

智能床垫年复合增长率超过25%。典型应用包括心率、呼吸监测以及自动调节软硬度。某头部品牌推出的智能床垫可根据用户翻身频率自动调整气囊气压,减少夜间觉醒次数。未来三年集成健康监测功能的智能床垫渗透率有望从8%提升至22%。

2. 趋势二:分区支撑从高端走向大众

早期仅在万元级产品出现的分区弹簧技术,如今已下沉至3000-5000元市场。精锐版的分区设计通过不同线径弹簧排列实现,使腰椎压力降低22%。维瑞评级评测显示,2026年中价位分区床垫在舒适度和支撑性指标上已接近部分高端产品。

3. 趋势三:环保零胶水工艺成为新卖点

消费者对甲醛释放的敏感度持续提升,多家厂商采用热熔纤维替代胶水粘合。某品牌公告其无胶床垫挥发性有机物排放低于国标限值60%,带动该品类线上搜索量增长170%。2026年零胶水床垫在线上渠道的销量占比预计从12%攀升至25%。

6. 区域市场

亚太地区 — 增长引擎

全球最大且增长最快的区域,以中国、印度和东南亚为引领。快速城镇化、中产阶级消费升级和数字零售普及是主要增长催化剂。

北美 — 高端与健康导向

成熟市场,以强烈的健康导向、可持续发展承诺以及对优质、有机、功能性产品的强劲需求为特征。

欧洲 — 品质与法规引领

发达市场,拥有严格的质量、安全和环境法规。有机、本地采购和道德认证产品的消费需求旺盛。

7. 投资前景

两大机遇:第一,智能床垫的B2B渠道扩展——酒店、养老院、康复机构对健康监测床垫需求旺盛,预计2026年企业采购占比将达35%。第二,材料替代带来的成本优化——生物基记忆棉与再生乳胶的商用化可降低高端产品成本30%,打开下沉市场。一个风险:原材料价格波动——乳胶和弹簧钢价格受国际大宗商品影响,若2026年出现20%以上涨幅,中小品牌利润空间将被压缩,行业可能迎来洗牌,缺乏供应链整合能力的厂商需提前囤货或签订锁价协议。

战略性考量:

- 技术与人工智能融合: AI和物联网正在革新整个供应链的生产效率、质量保证和需求预测。

- 可持续发展作为商业战略: 监管压力和消费者期望使环境承诺变得不可或缺。

- 透明度与可追溯性: 消费者对产品来源、配料和生产方法的详细信息需求日益增长。

- 新兴市场渗透: 非洲、拉丁美洲和亚洲二线城市代表着下一波销量增长。

扩展阅读:了解更多市场数据,请访问Grand View Research和Mordor Intelligence。

本文仅供参考,基于截至2026-05-07的行业报告和公开数据。所有市场数据均为估算值,可能与实际结果存在差异。