全球抽屉隔板收纳行业为世界各地的消费者提供多样化的解决方案。

1. 行业概览

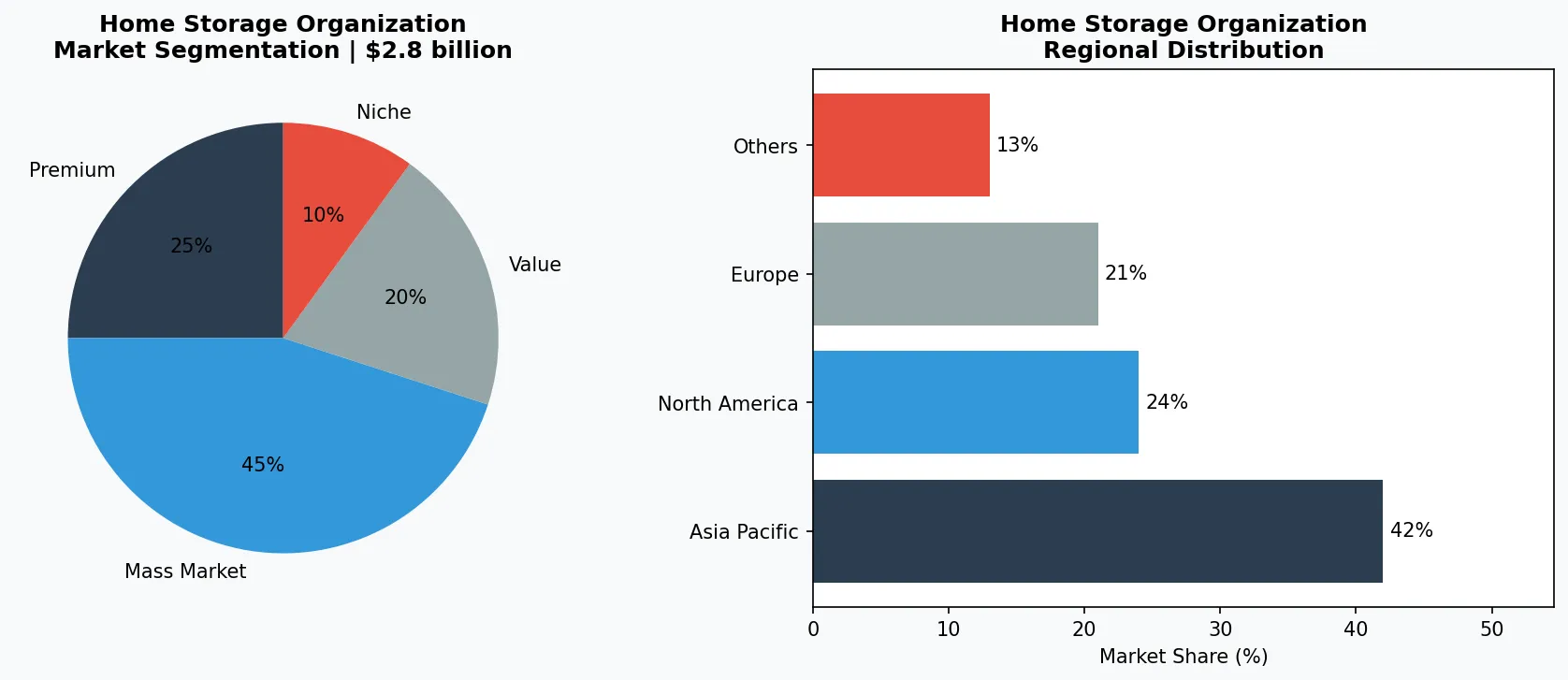

全球桌面抽屉整理器市场在2025年达到$28亿美元,预计到2034年将突破$46亿美元,年复合增长率为5.7%。这并非小众配件市场,而是企业和消费者对待办公空间效率的结构性转变。抽屉分隔整理器曾在家居收纳生态中被视为事后补充,如今已成为规模达$214.2亿美元的专业整理器市场中的关键子类。推动力是什么?远程和混合办公模式的永久化普及,让家庭办公桌成为全球数百万知识工作者的主要指挥中心。

行业范围与特征

小空间的精密工程

抽屉分隔收纳架专为最大化利用有限抽屉空间而设计,采用模块化系统适应不规则尺寸——这种定制化程度在衣柜或搁板收纳架中并不常见。

制造中的高SKU复杂性

生产抽屉分隔架需要数百种尺寸和材料变体,这使得库存管理成为核心挑战。顶级制造商采用准时制生产来降低仓储成本。

FSC与FDA合规标准

竹制分隔架需获得FSC认证以证明可持续性,而用于厨房抽屉的塑料分隔架则需FDA食品接触批准。不合规可能阻碍产品在监管严格的市场中进行零售分销。

AI驱动的定制贴合技术

研发重点在于移动应用,通过智能手机摄像头扫描抽屉尺寸并生成定制分隔布局,从而降低退货率,并实现无需实体零售的直接面向消费者销售。

抽屉分隔收纳架与普通储物箱或衣柜系统的区别在于其精密工程。这些产品旨在狭小空间内精细管理小件高价值物品——如笔、线缆、工具、化妆品。与笨重的衣柜收纳架或鞋架不同,抽屉分隔架能最大化利用现有家具内部的垂直和水平空间,使其在亚洲、欧洲和北美城市市场的高密度居住环境中不可或缺。该细分市场的增长还得益于专业收纳市场7.9%的年复合增长率,认证收纳师越来越多地向寻求杂乱抽屉秩序的客户推荐定制分隔解决方案。

该市场的核心特征体现在两种截然不同的消费者行为上:一类是从Amazon或IKEA购买可调节竹制或塑料分隔架的DIY家庭用户;另一类是商业买家——办公室经理、共享办公空间和酒店企业——他们需要耐用、标准化的系统。这种二元性迫使制造商在材料上进行创新,从可持续竹子到抗菌塑料,同时保持价格亲民。结果形成了一个既碎片化又竞争激烈的市场,为专业玩家通过设计专利或生态认证抢占份额留出了空间。

抽屉分隔收纳架领域的关键细分市场与增长驱动力。

2. 市场分析

桌面抽屉整理器市场不仅是在增长,而是在加速增长。2025年其市场规模为$28亿美元,分析师预计到2034年将以5.7%的复合年增长率扩张,达到$46亿美元。但更广泛的大抽屉整理器细分市场(包括厨房、工作台和梳妆台抽屉系统)预计增长更快,2026年至2033年的复合年增长率为6.3%。这种差异表明,虽然办公桌整理仍是核心,但住宅应用正成为增长引擎。

三大力量正在推动这一扩张。首先,远程工作革命已成常态:根据2024年劳动力数据,美国和欧洲超过35%的知识工作者每周至少在家工作三天。每次家庭办公升级周期——显示器、椅子、桌子——最终都会带来抽屉整理器的购买。其次,专业整理行业正以7.9%的复合年增长率蓬勃发展,到2033年将突破$214.2亿美元。这些专家将抽屉分隔器作为客户的首选解决方案,创造了一个B2B2C的需求渠道。第三,材料创新降低了成本:竹子和再生PET毛毡分隔器现在的价格比五年前低了40%,让预算有限的消费者也能买得起。

区域动态则更为复杂。北美在人均支出上领先,这得益于高家庭办公普及率和成熟的专业整理生态系统。然而,亚太地区是增长最快的区域,中国、日本和韩国因紧凑的城市公寓而需求激增。欧洲市场的特点是偏好高端、可持续材料——德国和斯堪的纳维亚消费者通常愿意为模块化竹制系统支付30至50美元。拉丁美洲和中东市场仍处于起步阶段,但随着Mercado Libre和Noon等电商平台扩展其家居收纳品类,它们正在迎头赶上。

主要市场制约因素包括竹子和PET原材料价格波动,以及SKU激增的挑战——制造商必须提供数百种尺寸配置以适应不同的抽屉尺寸。然而,总体趋势是明确的:随着混合办公模式的巩固和城市居住空间的缩小,抽屉分隔整理器仍将是家居收纳中一个高增长的子品类。

抽屉分隔整理器的市场细分与区域分布分析。

3. 产品类别

抽屉分隔整理器可分为三大产品类别,每类满足不同用户需求和价位。第一类是

可调节模块化系统

,这是市场的主力军。这类产品包括带卡扣隔板的可扩展竹制网格、带可移动插销的塑料网格系统,以及基于金属轨道的整理器。Simplehuman和IKEA等品牌凭借适配标准办公抽屉(宽20–24英寸)且无需工具安装的产品,主导了这一领域。其核心创新在于灵活性:用户可根据需求变化重新配置隔间,从而减少更换频率。 第二类是

定制泡沫和毛毡内衬

,这是一个以8%的年增长率扩张的高端品类。这类产品采用激光切割或模切工艺,专为特定抽屉尺寸定制,通常由Trellis或Griot's Garage等公司销售。它们深受机械师、艺术家和化妆爱好者等专业人士的青睐,这些人需要为工具、刷子或化妆品提供精确契合的底座。虽然入门门槛较高,但客户忠诚度也更高:一旦用户购买了定制内衬,就很少更换。此外,这一品类正转向抗菌材料,这是对疫情后卫生问题的直接回应。 第三类是

可堆叠可扩展托盘

,这是一类价格低于15美元的实惠选择。它们通常由透明亚克力或聚丙烯制成,可直接放入抽屉,无需永久安装。这类产品吸引需要临时解决方案的租房者和学生。其缺点是耐用性有限——托盘在受热或承重时可能变形——但低廉的价格带来了高销量。Amazon Basics系列和AliExpress上的中国制造商主导了这一层级,通常以多件装捆绑销售。对于B2B买家来说,这类产品库存周转最快,但利润率最低。

可调节模块化系统

带可移动隔板的可扩展竹制或塑料网格,售价15–50美元。示例:IKEA KUGGIS、Simplehuman钢架整理器。

定制泡沫和毛毡内衬

专为特定抽屉尺寸定制的激光切割内衬,售价25–100美元。深受专业人士欢迎,用于工具和化妆品收纳。

可堆叠平价托盘

透明亚克力或聚丙烯托盘,以多件装形式出售,单价低于15美元。由Amazon Basics和中国OEM厂商主导;销量高,利润低。

4. 主要参与者

市场上既有全球巨头,也有细分领域的专业玩家。

IKEA

这家瑞典家具巨头,凭借其SKÅDIS洞洞板系统和KUGGIS抽屉收纳盒,牢牢抓住了大众市场的DIY用户。IKEA的优势在于渠道:全球460多家门店加上强大的电商平台,让它的抽屉隔板成为首次购买者的默认选择。公司计划在2025年推出竹制隔板,这标志着其向可持续发展的战略转型,旨在吸引注重环保的千禧一代。

Simplehuman

这家总部位于加州的品牌定位高端,瞄准的是高端家庭办公和厨房用户。它的钢架抽屉收纳盒售价在30到80美元之间,配有磁性隔板和防滑硅胶底座。Simplehuman的策略建立在设计专利和直接面向消费者的模式上,绕开了传统零售的加价环节。公司报告称,2024年营收增长了12%,这主要得益于其“定制尺寸”系列——用户通过在线抽屉测量工具下单。这种数据驱动的方法降低了退货率,也提升了客户终身价值。

The Container Store

这家美国专业零售商将自己定位为收纳用品的一站式商店,旗下Elfa品牌拥有超过80种抽屉隔板SKU。它的核心竞争力是“定制抽屉”服务——店内设计师为客户量身打造解决方案。尽管零售业面临逆风,The Container Store的抽屉隔板品类在2025财年仍增长了9%,这得益于其专业收纳师推荐计划。公司目前正通过与日本百货公司合作,向亚洲市场扩张。

中国OEM厂商

比如

永辉收纳

和

深圳Homeleader

它们是幕后的隐形巨头,为亚马逊卖家和欧洲零售商生产无品牌的竹制和塑料隔板。它们的规模惊人:永辉在福建的工厂月产量达50万件,成本比西方竞争对手低30%到50%。这些厂商面临的风险是原材料成本上涨导致利润空间被压缩,但它们在低端市场的统治地位短期内难以被撼动。

大众市场规模化玩家

IKEA凭借全球分销网络和竹制可持续发展转型,吸引首次购买者。其KUGGIS系列是DIY家庭办公场景的默认选择。

高端设计驱动型专家

Simplehuman专注于钢架结构和专利保护的设计,采用直接面向消费者的销售模式。其定制尺寸在线工具降低了退货率,并建立了品牌忠诚度。

价值链OEM霸主

像永辉收纳这样的中国OEM厂商,以低于30%到50%的成本生产无品牌隔板,供应给亚马逊卖家和欧洲零售商。规模就是它们的护城河。

5. 市场趋势

1. 可持续材料转型

消费者越来越排斥原生塑料。竹子和再生PET毛毡成为增长最快的材料,其中竹子隔板在2025年的销售额同比增长了22%。宜家2024年决定,到2028年逐步淘汰塑料抽屉隔板,改用竹子,这进一步印证了这一趋势。对于B2B买家来说,从森林管理委员会(FSC)认证的竹子供应商采购,已成为进入欧洲和加州零售市场的硬性要求。

2. 智能抽屉集成

家具与科技的界限正变得模糊。像Drew's Drawer(其2024年Kickstarter项目备受瞩目)这样的初创公司,正在将无线充电板和LED照明嵌入抽屉分隔系统。虽然这一趋势仍处于萌芽阶段——市场占有率不足2%——但在高端共享办公空间和豪华住宅项目中正逐渐流行。制造商的机会在于开发模块化、支持科技集成的分隔组件,以便能改装到现有抽屉中。

3. 人工智能驱动的超个性化定制

专业收纳师正借助AI工具,根据用户习惯推荐抽屉布局方案。像Neatly(专为收纳师打造的软件平台)这样的公司,现在已推出"抽屉规划器"功能,能自动生成定制化的隔板配置方案。这一趋势催生了对可快速重组模块化系统的需求。对于产品制造商而言,随着专业收纳师市场规模扩大,为自家隔板产品提供API接口的尺寸数据,或将转化为竞争优势。

4. B2B 批量采购与订阅模式

办公用品供应链正从一次性采购转向定期订购。Staples 和 Office Depot 现已推出面向企业的"抽屉焕新"订阅服务,每半年配送一次新的分隔页套装。这种模式既稳定了制造商的收入,又保证了持续的需求。关键在于设计具有计划性淘汰功能的分隔页——使用12至18个月后自然降解的材料——虽然这种做法存在争议,但对维持经常性收入却十分有效。

6. 区域市场

北美:人均消费高

受永久远程办公普及和专业整理师生态成熟推动;办公桌抽屉分隔板占该区域销售额的40%。

亚太:紧凑城市生活需求

因东京、首尔和上海的小户型公寓而成为增长最快的区域。消费者偏爱窄款可堆叠竹制分隔板。

欧洲:高端可持续性导向

德国和斯堪的纳维亚买家愿意为FSC认证竹材和回收材料支付溢价。一次性塑料的监管压力正在加速材料转型。

7. 投资前景

在抽屉分隔器领域,企业面临两大机遇。首先是混合办公改造市场:随着企业缩减办公面积并为员工配备家庭办公设备,标准化分隔系统的B2B批量订单预计到2028年将实现每年15%的增长。提供企业品牌定制白标方案的制造商将抓住这波浪潮。其次是亚太城市微型居住市场:东京、首尔和上海的平均公寓面积不足600平方英尺,对紧凑型多功能抽屉分隔器的需求正在爆发。针对亚洲抽屉尺寸(通常比西方标准更窄)进行本地化产品设计,是一个明确的切入点。

主要风险在于原材料通胀。由于中国和缅甸的供应链中断,2025年竹子价格上涨了18%,而再生PET毛毡的成本则与波动的石油市场挂钩。签订多年供应商合同或投资于菌丝体复合材料等替代材料的企业将获得定价优势。最聪明的玩家已经在摆脱单一国家依赖,实现采购多元化。

战略考量:

- 机遇:混合办公B2B批量订单:企业为员工配备家庭办公设备,将推动标准化分隔系统到2028年实现15%的年增长;白标品牌化是关键。

- 机遇:亚太微型居住产品:针对更窄的亚洲抽屉尺寸和紧凑城市住宅进行分隔器本地化,为进入增长最快的地区提供了明确切入点。

- 风险:原材料成本波动:2025年竹子价格上涨18%;企业应签订多年供应商合同或投资于菌丝体复合材料等替代材料。

- 风险:SKU激增带来的复杂性:提供数百种尺寸配置会加重制造和库存压力;基于AI的定制工具可以在满足客户需求的同时减少SKU数量。

延伸阅读:从 Grand View Research 和 Mordor Intelligence 获取更多市场情报。

本文仅供参考,基于截至 2026-05-25 的公开行业数据和市场报告。所有市场数据均为估算值,可能与实际结果存在差异。