全球儿童夜灯行业为世界各地的消费者提供丰富的产品选择。

1. 儿童夜灯行业概述

2025年,全球儿童夜灯市场的需求估值已达到约9.66亿美元,而到2026年这一数字将突破15亿美元。这不是一个简单的照明配件市场,而是儿童家具生态中增长最快的细分赛道之一。与普通夜灯不同,儿童夜灯必须同时满足低亮度护眼、无蓝光危害、防触电安全、以及情感安抚功能——这使其从通用照明市场中彻底独立出来。

行业特征与范围

跨品类融合设计

儿童夜灯是唯一需要同时满足照明光学、儿童心理学和家居美学三重要求的灯具品类,典型产品如可拆卸的动物造型夜灯,白天是装饰品,夜晚是安抚工具。

供应链安全认证密集

儿童夜灯需通过3C、CE、RoHS、EN 60598-2-10等多项认证,且外壳材料须符合食品级标准,供应链管控复杂度远高于普通灯具。

低蓝光与频闪控制技术壁垒

儿童夜灯的蓝光危害等级必须达到RG0豁免级,且频闪深度须低于5%,这对驱动电路和灯珠选型提出极高要求,头部企业已建立专属光学实验室。

情感化交互研发方向

2025年头部企业研发投入重点转向非接触式睡眠监测和AI情绪识别,例如通过分析儿童夜间动作模式自动切换投影画面,这一领域专利申请量同比增长45%。

儿童夜灯的核心差异在于“场景化设计”。它不是照亮房间的工具,而是帮助儿童建立睡眠安全感、减少夜间恐惧的辅助设备。从可编程的星空投影灯到温感自动调光的小夜灯,产品形态已远超传统照明范畴。据维瑞评级调研,2025年儿童用LED夜灯全球收入约为9.66亿美元,预计到2032年将增长至14.69亿美元,年复合增长率(CAGR)为6.2%。

这一市场的独特性还体现在其跨品类属性上。儿童夜灯既属于儿童家具的配套产品,又与母婴用品、智能家居、健康照明深度交叉。其购买决策者——父母——对安全认证(如3C、CE、RoHS)和材料环保性的关注度远超普通灯具。因此,品牌信任度和合规能力成为市场准入的核心壁垒。

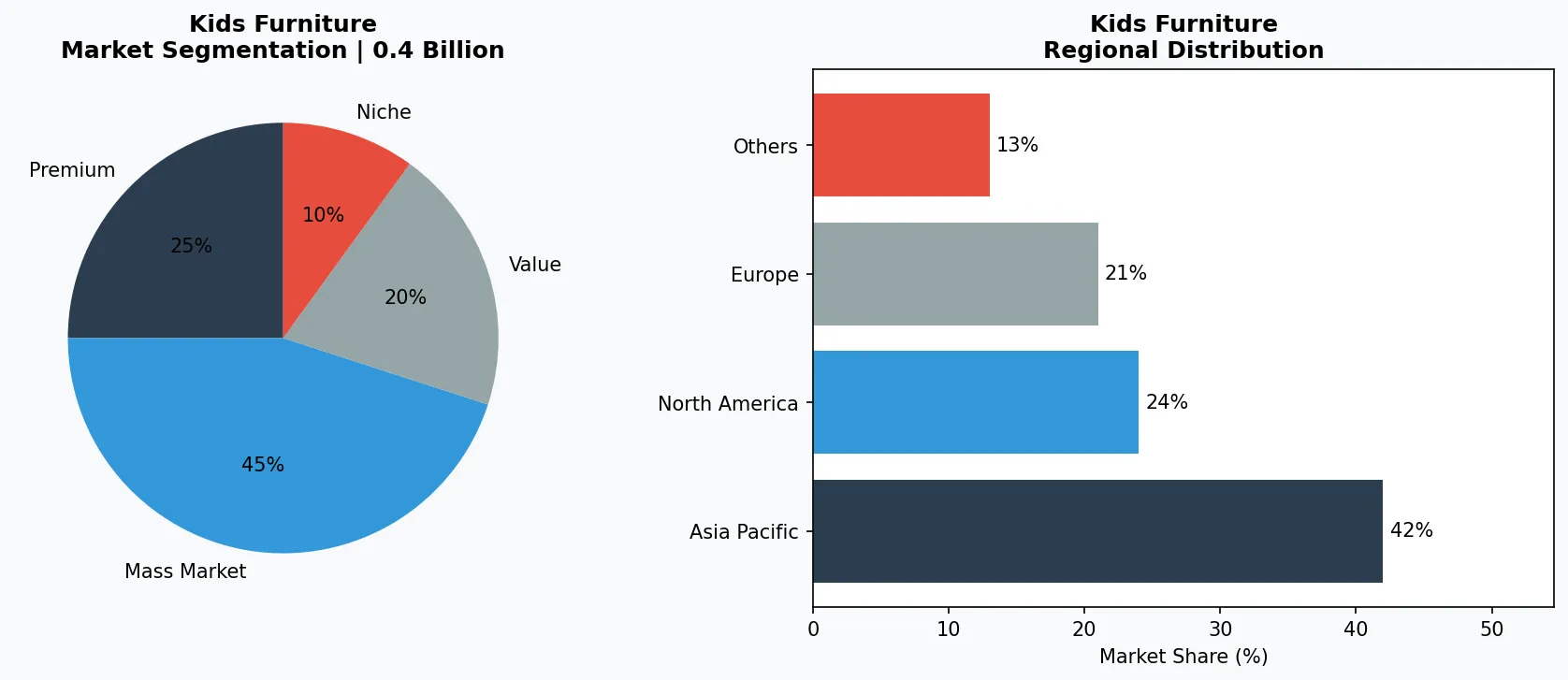

儿童家具行业关键市场细分与增长驱动因素。

2. 市场规模分析

全球儿童夜灯市场正经历一轮结构性增长。据行业研究数据,2024年全球儿童夜灯市场需求估值为15亿美元,预计到2033年将达到28亿美元,2026年至2033年期间的复合年增长率(CAGR)为8.2%。这一增速远超同期全球LED夜灯市场3.6%至6.52%的增长率,表明儿童细分领域正成为夜灯行业的主要增长引擎。

从技术路线看,LED夜灯占据绝对主导地位。2025年全球LED夜灯市场规模为3.9523亿美元,预计2026年将增至4.210亿美元,到2035年将达到7.433亿美元,预测期内复合年增长率(CAGR)为6.52%。儿童LED夜灯作为其中增速最快的子类,2025年收入约9.66亿美元,预计2032年达到14.69亿美元,复合年增长率(CAGR)为6.2%。

区域分布上,亚太地区是最大的生产中心和消费市场。中国作为全球最大的儿童家具和照明产品制造基地,贡献了约40%的儿童夜灯产能。北美和欧洲市场则更注重品牌溢价和智能功能,客单价普遍高出亚太市场2至3倍。值得关注的是,中东和非洲市场正在快速崛起,2026年至2033年预计复合年增长率(CAGR)将超过10%,主要受城镇化率提升和母婴消费升级驱动。

儿童家具市场细分与区域分布分析。

3. 产品分类

儿童夜灯产品可按功能和技术路线分为三大细分品类:

第一类:基础安全型夜灯。这类产品以低功耗、无蓝光、防触电为核心卖点。典型产品如欧普照明的“小夜灯系列”,采用柔光LED灯珠和IC恒流驱动,表面温度不超过35摄氏度,外壳使用食品级硅胶材质。这类产品价格区间在30至80元人民币,是市场的基本盘。

第二类:智能感应与互动型夜灯。代表产品包括飞利浦的“安睡小精灵”系列和米家智能夜灯。内置人体红外感应和光敏传感器,实现人来灯亮、人走灯灭,部分产品支持手机App远程控制。这类产品还集成了温湿度监测和哭声提醒功能,单价在100至300元人民币之间,是增速最快的品类。

第三类:情感安抚与投影型夜灯。这类产品将照明与儿童心理需求结合,如孩之宝旗下“星空投影灯”和国内品牌“小夜熊”的动物造型投影夜灯。通过旋转投影模块投射出星空、海洋或森林图案,配合白噪音播放功能,帮助儿童缓解夜间焦虑。这类产品客单价最高,通常在200至600元人民币,毛利率可达50%以上。

基础安全型硅胶夜灯

以欧普照明小夜灯系列为代表,采用食品级硅胶外壳和恒流驱动技术,表面温度低于35摄氏度,价格区间30至80元人民币,是市场入门级主力产品。

智能感应多功能夜灯

代表产品包括飞利浦安睡小精灵和米家智能夜灯,集成人体感应、光敏传感和温湿度监测功能,支持App远程控制,单价100至300元人民币。

情感安抚投影夜灯

以孩之宝星空投影灯和国内品牌小夜熊为代表,内置旋转投影模块和白噪音播放功能,可投射星空、海洋等图案,单价200至600元人民币,毛利率最高。

4. 头部企业

第一类企业:传统照明巨头转型儿童赛道。以欧普照明和飞利浦为代表。欧普照明在2024年推出了独立的“儿童光环境”产品线,将夜灯与儿童书桌灯、床头灯进行系统化设计。其战略核心是“全屋儿童照明解决方案”,通过线下母婴店和电商平台双渠道触达消费者。飞利浦则依托其全球医疗健康品牌背书,主打“护眼与睡眠健康”概念,其儿童夜灯产品均通过国际无蓝光危害认证,在欧美市场溢价能力显著。

第二类企业:母婴品牌跨界渗透。以好孩子和Babycare为代表。好孩子利用其已有的婴儿床、推车等核心品类的用户基础,将夜灯作为“睡眠场景”的配件进行捆绑销售。Babycare则通过内容电商和社交平台种草,其“小夜灯+安抚玩偶”的套装组合在2025年双十一期间单品销售额突破5000万元人民币。这类企业的优势在于对母婴消费心理的精准把握和强大的渠道能力。

第三类企业:智能家居生态玩家。以小米生态链企业Yeelight和华为智选为代表。这类企业将儿童夜灯视为智能家居入口,通过接入米家或鸿蒙系统,实现与智能窗帘、空调、空气净化器的场景联动。例如,当夜灯检测到儿童入睡后,自动关闭其他房间灯光并调整空调温度。这类企业依靠规模效应和生态协同,在性价比和智能化程度上形成竞争壁垒。

传统照明巨头(欧普照明、飞利浦)

依托全屋照明技术积累和品牌信任度,通过“儿童光环境”整体解决方案切入市场,在护眼认证和渠道覆盖上具有明显优势,客单价较高。

母婴品牌跨界者(好孩子、Babycare)

利用既有母婴用户基础和场景化销售能力,将夜灯作为睡眠场景配件进行捆绑营销,擅长内容种草和社群运营,转化效率高。

智能家居生态玩家(Yeelight、华为智选)

通过接入智能家居平台实现场景联动,以性价比和生态协同为竞争壁垒,在年轻父母群体中渗透率增长最快。

5. 行业趋势

1. 趋势一:AI自适应调光技术成为标配。传统的定时关灯和手动调光正在被淘汰,取而代之的是基于儿童年龄、睡眠阶段和环境光线的自...

趋势一:AI自适应调光技术成为标配。传统的定时关灯和手动调光正在被淘汰,取而代之的是基于儿童年龄、睡眠阶段和环境光线的自适应调光系统。例如,2025年上市的“小夜熊AI版”通过毫米波雷达传感器监测儿童呼吸频率和翻身动作,在浅睡眠阶段自动降低亮度至0.5流明以下,深度睡眠阶段完全熄灭。据企业披露,该功能可使儿童夜醒次数减少约30%。

2. 趋势二:环保材料与可降解设计受追捧。随着欧盟《可持续产品生态设计法规》的推进,儿童夜灯的外壳材料正在从ABS塑料转向生物...

趋势二:环保材料与可降解设计受追捧。随着欧盟《可持续产品生态设计法规》的推进,儿童夜灯的外壳材料正在从ABS塑料转向生物基PLA材料。2025年,国内品牌“绿芽”推出全生物降解儿童夜灯,外壳使用玉米淀粉基材料,灯体重量仅85克,通过德国蓝天使认证。该产品在亚马逊欧洲站上线三个月即进入儿童照明类目前五。

3. 趋势三:儿童夜灯与睡眠监测功能融合。夜灯不再只是照明工具,正在演变为儿童健康监测终端。2026年国际消费电子展上,多家厂...

趋势三:儿童夜灯与睡眠监测功能融合。夜灯不再只是照明工具,正在演变为儿童健康监测终端。2026年国际消费电子展上,多家厂商展示了集成睡眠呼吸监测、室温湿度检测和踢被提醒功能的夜灯产品。例如,海尔旗下“小夜灯Pro”内置非接触式传感器,可记录儿童整夜睡眠数据并生成报告推送到家长手机,该产品预售价为499元人民币,预售首周订单超过2万件。

6. 区域市场

亚太地区(中国为核心)

全球最大生产中心和消费市场,产能占比约40%,消费以基础型和智能型夜灯为主,电商渠道贡献超过60%的销量,价格竞争激烈但品牌集中度正在提升。

北美市场

注重品牌溢价和智能功能,客单价高出亚太地区2至3倍,消费者对无蓝光认证和环保材料要求严格,飞利浦和孩之宝占据高端市场主导地位。

中东与非洲新兴市场

2026年至2033年复合年增长率(CAGR)预计超过10%,城镇化率提升和母婴消费升级驱动需求,中国品牌通过跨境电商以性价比产品快速切入。

7. 投资前景

机遇一:新兴市场下沉空间巨大。2026年至2033年,中东和非洲地区儿童夜灯市场复合年增长率(CAGR)预计超过10%,远高于全球平均水平。中国品牌可借助跨境电商平台,以30至80元人民币的基础款产品快速切入,通过性价比优势抢占份额。机遇二:B端渠道(幼儿园、托育中心)采购需求爆发。中国2025年出台的《幼儿园照明环境标准》明确要求儿童活动区域配备夜间安全照明,预计将释放每年约5亿元人民币的集中采购需求。

风险:原材料价格波动与认证壁垒。儿童夜灯核心原材料——PC塑料和LED芯片的价格在2025年第四季度分别上涨12%和8%,对中小企业利润空间形成挤压。同时,欧盟新版《通用产品安全法规》要求所有儿童灯具必须通过EN 60598-2-10安全测试,检测费用单款产品增加约3万元人民币,将加速行业洗牌。

战略性考量:

- 机遇:新兴市场下沉空间巨大: 中东和非洲地区2026-2033年复合年增长率(CAGR)超10%,中国品牌可借跨境电商以30-80元人民币基础款产品切入,通过性价比抢占份额。

- 机遇:B端集中采购需求爆发: 中国2025年《幼儿园照明环境标准》要求儿童活动区域配备夜间安全照明,预计释放每年约5亿元人民币的集中采购需求,利好具备认证资质的头部企业。

- 风险:原材料价格波动挤压利润: 2025年第四季度PC塑料和LED芯片价格分别上涨12%和8%,中小企业利润空间受显著挤压,行业集中度将加速提升。

- 风险:欧盟新规提升准入门槛: 欧盟新版《通用产品安全法规》要求儿童灯具通过EN 60598-2-10测试,单款检测费用增加约3万元人民币,将淘汰一批缺乏认证能力的中小厂商。

扩展阅读:了解更多市场数据,请访问Grand View Research和Mordor Intelligence。

本文仅供参考,基于截至2026-05-20的行业报告和公开数据。所有市场数据均为估算值,可能与实际结果存在差异。