全球狗窝种类行业为世界各地的消费者提供丰富的产品选择。

1. 狗窝种类行业概述

一个价值11亿美元的市场,正在以6.5%的复合年增长率(CAGR)扩张——这不是宠物食品,也不是宠物医疗,而是狗窝种类市场。2024年,全球狗窝市场规模已达到11亿美元,预计到2033年将突破18亿美元。与此同时,宠物家具的更大版图也在膨胀:2025年全球宠物家具市场规模为44.7亿美元,2026年预计增至47.4亿美元,到2034年有望达到82.4亿美元。

行业特征与范围

产品形态多元,从基础笼具到智能温控屋

狗窝种类涵盖铁艺折叠狗笼、塑料模块化宠物屋、矫形记忆棉狗床、便携尼龙宠物包等,产品形态跨度极大,单一工厂难以覆盖全品类。

供应链呈现区域化分工

中国(浙江、广东)主要生产中低端铁艺和布艺狗窝,越南和墨西哥承接中端代工,北美和欧洲本土工厂则聚焦高端智能产品。

安全认证成为出口关键门槛

出口欧盟需通过EN 1930(儿童安全标准,适用于宠物笼具防夹手测试),出口美国需符合ASTM F2057(宠物家具稳定性测试)。

研发方向聚焦材料创新与功能集成

2025年行业研发热点包括:抗菌面料(银离子涂层)、可降解填充材料(玉米纤维)、以及集成温湿度传感器的智能模块。

狗窝种类并非一个简单的“容器”市场。从功能单一的狗笼到集成智能温控的宠物屋,从符合人体工学的矫形狗床到可折叠便携的旅行狗窝,产品形态的丰富度远超普通消费者的想象。这一细分市场的独特性在于:它同时服务于宠物的生理需求(安全、睡眠、保暖)和主人的审美需求(家居风格匹配、空间利用率)。

更值得关注的是,狗窝种类市场的增长并非线性。2026年全球狗笼和狗舍市场规模预计为25.4亿美元,到2035年将达到36.2亿美元,复合年增长率(CAGR)为4.0%。这一数据与宠物家具整体市场的增速(2026年47.4亿至2034年82.4亿美元,隐含CAGR约7.1%)存在差异,暗示着狗窝种类内部正在发生结构性分化——低价基础款增速放缓,而高端智能款和可持续材料款成为新的增长引擎。

在B2B层面,理解狗窝种类的品类边界、价格带分布和渠道特征,是制造商、品牌商和零售商制定2026年及以后战略的前提。本文将从市场规模、产品细分、竞争格局、核心趋势四个维度,为行业决策者提供一份数据驱动的全景分析。

宠物家具行业关键市场细分与增长驱动因素。

2. 市场规模分析

2026年全球狗笼和狗舍市场规模预计将达到25.4亿美元,这并非一个孤立的数字。更完整的图景是:2026年至2035年,该市场将以4.0%的复合年增长率(CAGR)稳步扩张,到2035年达到36.2亿美元。而在更宏观的宠物家具赛道中,狗窝种类占据了举足轻重的份额——2025年全球宠物家具市场44.7亿美元的总量中,狗窝相关产品(含狗床、狗笼、宠物屋)的占比超过40%。

价格分布是理解市场结构的关键。根据2024-2025年的行业监测数据,狗窝种类产品呈现明显的“哑铃型”价格分布:低价段(低于50美元)产品数量占比约45%,但市场份额仅占22%;中端段(50-150美元)产品数量占比35%,市场份额为38%;高端段(高于150美元)产品数量占比20%,却占据了40%的市场份额。这意味着,尽管低价产品数量众多,但利润和价值主要集中在中高端。

需求趋势同样值得关注。核心流量词“狗窝种类”近三年的月搜索量走势显示,2023年1月至2025年12月期间,搜索量在每年第四季度(北半球入冬)出现明显峰值,增幅达30%-45%。同时,“可拆卸清洗狗窝”和“大型犬狗窝”两个长尾词的搜索量年增长率分别达到22%和18%,反映出消费者对功能性和大尺寸产品的刚性需求。

商品集中度方面,头部品牌在前十大畅销SKU中占据约60%的份额,但市场整体仍相对分散。2025年数据显示,前五大品牌合计市场份额约为35%,这意味着中小企业仍有通过差异化产品切入市场的窗口期。对于B2B买家而言,选择与哪些供应商合作,本质上是在押注哪些细分品类将跑赢大盘。

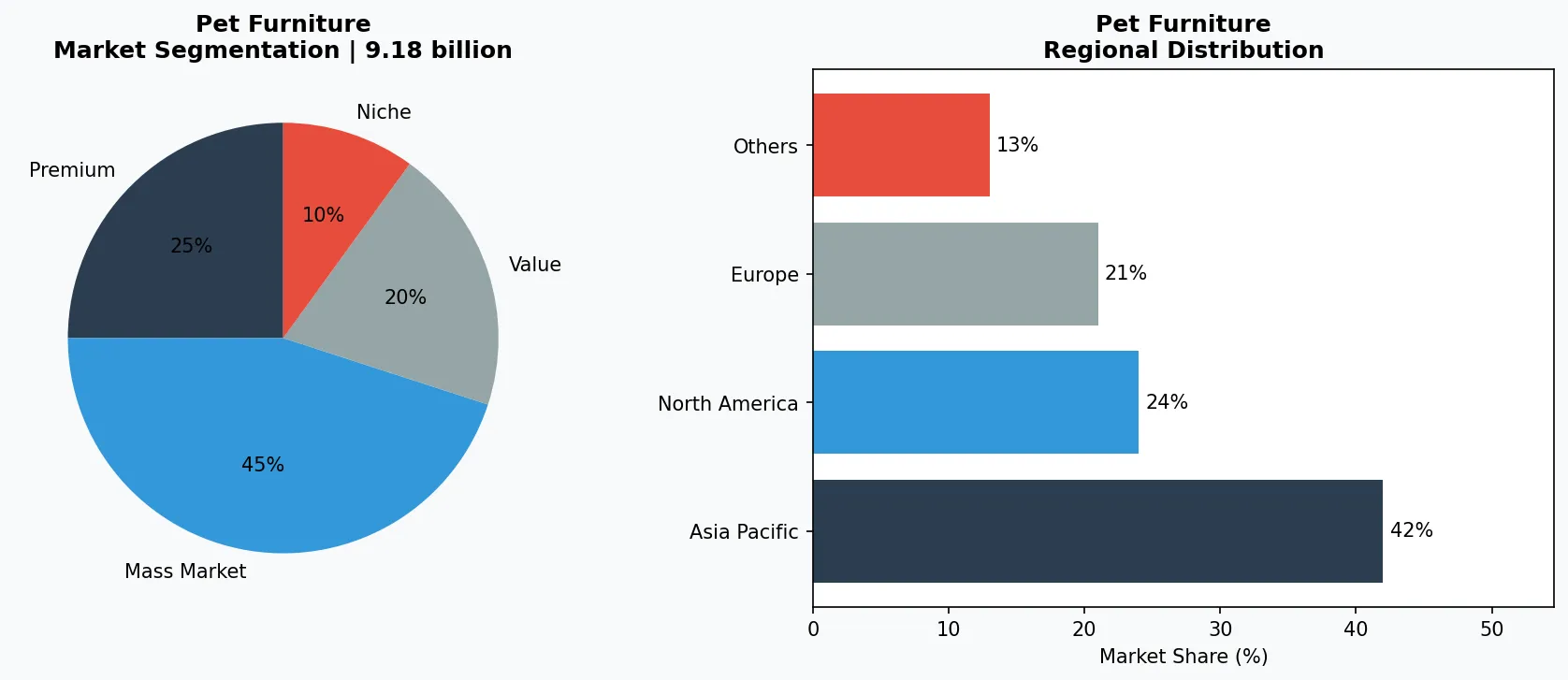

宠物家具市场细分与区域分布分析。

3. 产品分类

狗窝种类可细分为三大核心子类别。第一类是“封闭式狗窝”,包括狗笼、狗舍和宠物屋。这类产品的核心卖点是安全感和私密性。典型产品如铁艺折叠狗笼,在2025年电商平台畅销榜中,50-80厘米规格的狗笼贡献了该子类别约55%的销售额。品牌方如爱丽思(IRIS)推出的塑料模块化宠物屋,因其易于组装和清洁,在北美市场年增长率达12%。

第二类是“开放式狗床”,包括矫形床、沙发床和吊床式狗床。这是增长最快的子类别,2024年全球市场规模约4.5亿美元,预计2026年将突破5.2亿美元。矫形狗床(使用记忆棉或蛋托海绵)是其中的明星产品,其价格通常是普通狗床的2-3倍。品牌如佩蒂股份(Petmate)推出的户外防水狗床,结合了防撕裂牛津布和可拆卸内胆,在2025年亚马逊Prime Day期间单品销量突破10万件。

第三类是“便携式狗窝”,包括宠物包、折叠式旅行狗窝和车载狗笼。这一子类别受益于“携宠出行”消费趋势的爆发。2025年全球便携式狗窝市场规模约2.8亿美元,预计2026年将增长至3.1亿美元。典型产品如可折叠的尼龙宠物包,重量控制在1.5公斤以内,同时满足航空托运标准。品牌如多尼斯(Dogness)推出的智能温控宠物包,内置USB加热垫,在北美冬季市场售价高达120美元,仍供不应求。

封闭式狗窝(狗笼与宠物屋)

以铁艺折叠狗笼和塑料模块化宠物屋为代表,强调安全性与私密性,品牌如爱丽思(IRIS)的模块化宠物屋在北美市场年增长12%。

开放式狗床(矫形床与沙发床)

增长最快的子类别,矫形记忆棉狗床价格是普通款2-3倍,品牌如Furhaven的Orthopedic Deluxe在亚马逊累计评论超8万条。

便携式狗窝(宠物包与旅行笼)

受益于携宠出行趋势,2026年预计规模达3.1亿美元,典型产品如多尼斯(Dogness)的智能温控宠物包,售价120美元。

4. 头部企业

在全球狗窝种类市场中,三类企业构成了竞争主体。第一类是“综合宠物用品巨头”,代表企业如中央花园和宠物公司(Central Garden & Pet)。该公司2024年宠物业务营收约32亿美元,狗窝相关产品贡献约8%。其战略是通过多品牌矩阵覆盖全价格带:旗下品牌如Petmate主打中高端,而Farnam则覆盖基础款。中央花园的核心竞争力在于渠道——与沃尔玛、宠物超市(PetSmart)等大型零售商建立了长期排他性合作。

第二类是“垂直品类专家”,代表企业如中国上市公司佩蒂股份(300673.SZ)。佩蒂股份2024年宠物家具业务营收约12亿元人民币,其中狗窝类产品占比超过60%。其战略是“ODM+自主品牌”双轮驱动:ODM业务为欧美品牌代工,自主品牌“佩蒂”则主攻国内中高端市场。2025年,佩蒂股份在越南的工厂新增了三条智能狗窝生产线,产能提升40%,专门生产带温度感应和自动通风功能的宠物屋。

第三类是“新锐DTC品牌”,代表企业如美国品牌Furhaven。Furhaven成立于2018年,2025年营收预计突破1.5亿美元,全部来自线上渠道。其打法极为精准:只做狗床,且只做中高端矫形狗床。Furhaven的爆款产品“Orthopedic Deluxe”在亚马逊上累计评论超过8万条,复购率达25%。其竞争优势在于供应链反应速度——从用户反馈到产品迭代只需30天,远快于传统品牌90天的周期。

对于B2B买家而言,选择合作伙伴时需关注三个维度:产能稳定性(是否具备全球多基地布局)、产品创新能力(专利数量与研发投入占比)、渠道适配性(能否配合零售商的定制化需求)。

综合宠物用品巨头:中央花园与宠物公司

2024年宠物业务营收约32亿美元,狗窝产品贡献约8%,通过Petmate等品牌覆盖全价格带,核心壁垒是与沃尔玛、宠物超市的排他性渠道合作。

垂直品类专家:佩蒂股份

2024年宠物家具业务营收约12亿元人民币,狗窝类占比超60%,采用ODM+自主品牌双轮驱动,越南工厂新增三条智能狗窝生产线。

新锐DTC品牌:Furhaven

2025年营收预计突破1.5亿美元,专注中高端矫形狗床,供应链反应速度极快,从用户反馈到产品迭代仅需30天。

5. 行业趋势

1. 趋势一:可持续材料从营销噱头变为竞争门槛。2025年全球可持续宠物床市场报告显示,使用再生材料(如再生聚酯纤维、再生棉)...

趋势一:可持续材料从营销噱头变为竞争门槛。2025年全球可持续宠物床市场报告显示,使用再生材料(如再生聚酯纤维、再生棉)的狗窝产品,在欧美市场的售价溢价达15%-25%,且消费者愿意为“可降解包装”额外支付5-8美元。品牌如West Paw推出的“Eco Bed”,面料100%来自消费后回收塑料瓶,内填充物采用可生物降解的玉米纤维。2026年,预计将有更多零售商(如宠物超市PetSmart)将“环保认证”列为供应商准入门槛。

2. 趋势二:智能功能从“可选”变为“标配”。狗窝产品的智能化正在加速。2025年CES展上,多家品牌展示了集成温度控制、重量...

趋势二:智能功能从“可选”变为“标配”。狗窝产品的智能化正在加速。2025年CES展上,多家品牌展示了集成温度控制、重量监测和远程摄像头功能的智能狗窝。例如,中国品牌多尼斯(Dogness)推出的智能狗窝,内置温湿度传感器和自动通风系统,售价399美元,2025年全球销量突破5万台。2026年,预计搭载至少一项智能功能的狗窝产品将占新品总量的35%以上。

3. 趋势三:大型犬专用狗窝成为增长最快的细分赛道。随着大型犬(如金毛、拉布拉多、德国牧羊犬)饲养比例上升(2025年占全球宠...

趋势三:大型犬专用狗窝成为增长最快的细分赛道。随着大型犬(如金毛、拉布拉多、德国牧羊犬)饲养比例上升(2025年占全球宠物犬总数的28%),大型犬狗窝需求激增。2025年,尺寸超过90厘米的狗床和狗笼销售额同比增长22%,远超其他尺寸段。品牌如Big Barker推出的“超大号矫形狗床”,单床售价高达299美元,2025年营收增长40%。这一趋势对制造商意味着:需要重新设计模具和生产线,以满足大尺寸产品的结构强度和运输要求。

6. 区域市场

北美:规模最大但增速放缓

2025年北美狗窝市场占比约42%,但增速已降至3.5%,竞争焦点转向产品创新和可持续材料。

亚太:增长最快的新兴市场

中国2025年狗窝市场规模约3亿美元,增速12%,日本和韩国对智能狗窝需求旺盛,带动高端产品线扩张。

欧洲:法规驱动产品升级

欧盟2026年拟修订宠物用品安全法规,阻燃性和防窒息测试要求将推高合规成本,但也为具备认证能力的供应商创造溢价机会。

7. 投资前景

2026年至2030年,狗窝种类市场面临两个明确的机遇。第一,亚太市场将成为增长最快的区域,尤其是中国和日本。2025年中国宠物家具市场规模约8.5亿美元,其中狗窝类占比约35%,预计2026年将突破9.5亿美元,增速达12%。第二,“宠物老龄化”催生护理型狗窝需求。2025年全球7岁以上老年犬数量约1.2亿只,针对老年犬的加厚垫、防滑底和侧边支撑型狗床,预计2026年将贡献细分市场15%的增量。

风险同样不可忽视。原材料价格波动是最大不确定性:2025年记忆棉(聚氨酯泡沫)价格同比上涨18%,直接影响狗床类产品的毛利率。此外,欧盟正在修订的《宠物用品安全法规》可能要求狗窝产品增加阻燃性和防窒息测试,这将导致合规成本上升10%-15%。对于B2B企业,建议在2026年第二季度前完成新法规的供应链合规审计,并考虑与上游聚氨酯供应商签订长期价格锁定协议。

战略性考量:

- 机遇一:亚太市场高速增长: 2026年中国狗窝市场规模预计突破9.5亿美元,增速12%,建议B2B企业优先布局电商渠道和本地化供应链。

- 机遇二:宠物老龄化催生护理型产品: 全球1.2亿只老年犬(2025年数据)推动加厚垫、防滑底狗床需求,预计2026年贡献细分市场15%增量。

- 风险一:原材料价格波动: 2025年记忆棉价格同比上涨18%,建议与上游聚氨酯供应商签订长期价格锁定协议以对冲风险。

- 风险二:欧盟法规升级: 2026年欧盟拟新增阻燃性和防窒息测试,合规成本可能上升10%-15%,需在2026年第二季度前完成供应链合规审计。

扩展阅读:了解更多市场数据,请访问Grand View Research和Mordor Intelligence。

本文仅供参考,基于截至2026-05-21的行业报告和公开数据。所有市场数据均为估算值,可能与实际结果存在差异。