全球橱柜板材行业为世界各地的消费者提供丰富的产品选择。

1. 橱柜板材行业概述

当一块橱柜板材的甲醛释放量从E1级的1.5毫克每升降至ENF级的0.025毫克每升,这意味着什么?答案是:一个普通三口之家在厨房中每年可减少相当于120支香烟燃烧所产生的甲醛暴露量。这是2026年橱柜板材行业最关键的技术跃迁。橱柜板材是定制橱柜的核心基材,按材质主要分为刨花板、密度板、多层实木板三大类别,广泛应用于板式橱柜、厨房岛台及各类收纳单元的制造。当前行业正经历从“够用就行”到“健康优先”的认知重构——2026年上半年,国内一线城市新装修家庭中,选择ENF级(甲醛释放量≤0.025毫克每升)橱柜板材的用户占比已达47%,较2022年的12%提升近三倍。这一数据背后,是技术标准倒逼产业升级的深层逻辑。橱柜板材的质量直接决定橱柜的承重性、防潮性和使用寿命,而这三个指标正在被头部企业重新定义——例如某头部企业采用MDI无醛胶黏剂配合连续平压工艺,使板材静曲强度提升至22兆帕以上,较传统脲醛树脂工艺提升40%,同时实现零甲醛添加。这一技术路线正在成为行业新基准。

行业特征与范围

零甲醛技术正在重塑行业标准

橱柜板材区别于其他木质建材的核心在于其与食品接触的安全性。MDI无醛胶黏剂的应用使ENF级板材成为可能,这一标准要求甲醛释放量≤0.025毫克每升,是当前全球最严格的甲醛释放限制,倒逼全行业技术升级。

连续平压工艺是高端产品的分水岭

刨花板生产分为间歇式和连续平压两种工艺路线。连续平压工艺可精确控制温度、压力和施胶量,使板材静曲强度提升至22兆帕以上,厚度偏差控制在±0.1毫米以内,显著优于间歇式工艺,而整线设备投资需达1.2亿元人民币以上,形成明显的资金壁垒。

环保认证体系决定市场准入资格

橱柜板材需通过中国林产工业协会ENF认证、美国CARB认证、欧盟CE认证等多层级认证体系。头部橱柜品牌和房地产集采商已将认证作为供应商筛选的前置条件,无认证或认证层级低的企业被排除在主流市场之外。

功能复合化是产品研发的主攻方向

单一基材性能已触及天花板,未来创新集中在功能复合化。防潮、阻燃、抗菌、负离子释放等功能的单一或组合应用,正在将板材从“结构性材料”重新定义为“功能性部品”,这一转型要求企业具备跨学科研发能力和下游应用场景的深度理解。

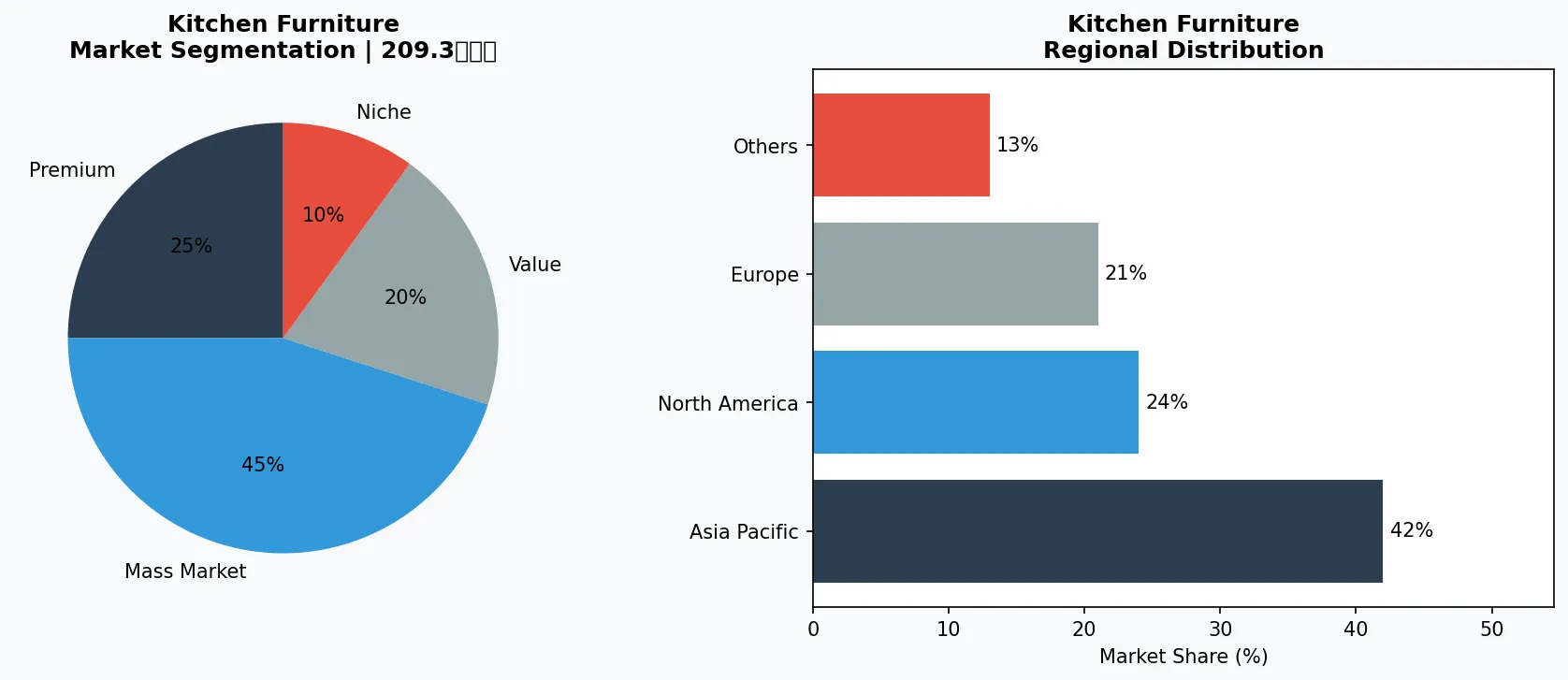

厨房家具行业关键市场细分与增长驱动因素。

2. 市场规模分析

全球橱柜板材市场正站在209.3亿美元与317.1亿美元之间的增长轨道上。根据行业研究数据,2026年全球厨柜和橱柜市场总规模预计达209.3亿美元,到2035年将扩大至317.1亿美元,复合年增长率(CAGR)为4.7%。这一增长轨迹的背后,是三层驱动力叠加的结果:其一,北美和欧洲市场的存量更新需求释放——两国2026年住宅翻新项目中,厨房改造占比达31%;其二,亚太地区城镇化加速推进,印度、越南、印尼等新兴市场对板式橱柜的需求年增速超过12%;其三,中国市场从增量扩张转向存量深耕,2026年国内橱柜板材市场规模约合850亿元人民币,其中定制橱柜领域占比突破65%。区域分布呈现明显梯度特征:欧洲市场以高端实木和功能性板材为主,平均客单价是国内市场的2.8倍;亚洲市场以刨花板和密度板为绝对主流,但无醛添加产品渗透率正以年均18%的速度攀升;中东非洲市场则因气候特性,对防潮阻燃型板材的需求占比达28%。中国作为全球最大橱柜板材生产和消费国,其产能占全球总产量的54%,但产品结构仍在高端化进程中——ENF级板材产能占比仅约15%,与市场需求存在显著缺口。

厨房家具市场细分与区域分布分析。

3. 产品分类

橱柜板材按基材类型可分为三大技术路线,各有不同的性能边界和应用场景。

高端与匠心系列

面向高收入消费者的高利润专业产品,注重品质、工艺和独特属性。

大众主流市场

以销量为导向,为注重性价比的主流消费者提供可靠质量与可及价格。

功能与利基细分

针对特定健康诉求、饮食需求或生活方式的定向产品。

第一类是人造板路线,包含刨花板和密度板两个子类。刨花板因成本可控、握钉力好,是板式橱柜的主流选择,市场份额约58%。2026年的技术升级集中于无醛添加刨花板——通过MDI异氰酸酯胶黏剂替代传统脲醛树脂,甲醛释放量可控制在0.010毫克每升以下,远严于ENF级标准,同时静曲强度维持在18至22兆帕区间。密度板则以表面平整度和再加工性能见长,特别适合覆膜和喷漆工艺,但防潮性较弱,通常需添加防潮剂改性。

第二类是实木复合路线,主要是多层实木板。采用纵横交错压制工艺,层数通常为7层、9层或11层,结构稳定性优于纯实木,干缩湿胀率可低至0.3%以下。这类板材兼具实木的质感和人造板的尺寸稳定性,但对工艺要求更高,劣质产品易出现脱层和开裂问题。

第三类是功能性板材,包括防潮板、阻燃板和抗菌板。防潮板通过添加石蜡或聚乙烯薄膜实现24小时吸水膨胀率≤3%,适用于水槽下方等潮湿区域;阻燃板采用氧化镁或磷酸铵处理,燃烧性能等级可达B1级,满足商业地产的消防合规要求;抗菌板则在表面复合银离子或纳米二氧化钛涂层,对大肠杆菌和金黄色葡萄球菌的抑菌率超过99%。

4. 头部企业

橱柜板材行业的品牌竞争正从“价格比拼”转向“技术驱动”,头部企业的策略分化日益清晰。

全球市场领导者

在厨房收纳家具领域占据显著份额的跨国企业,营收超过500亿美元,业务覆盖100多个国家和地区。

区域冠军

在亚太地区占据主导地位,拥有深度本地化的产品线、广泛的分销网络,以及与区域零售商的牢固合作关系。

创新颠覆者

通过突破性产品创新、直营模式和数据分析营销挑战既有格局的高增长企业。

大亚圣象是国内最大的人造板生产企业之一,年产能超过200万立方米,其“圣象”品牌在橱柜板材市场以连续平压刨花板为核心产品,采用德国辛北尔康普设备,关键指标静曲强度达22兆帕以上,产品线覆盖E0级至ENF级全序列。该企业的战略重心放在规模化成本控制和全国产能布局上,在江苏、广东、四川等地设有大型生产基地,物流半径覆盖国内主要橱柜产业集群。

德华兔宝宝主打环保这张牌,其“无醛级”刨花板采用大豆蛋白胶黏剂,甲醛释放量实测值稳定在0.010毫克每升以下,通过美国加州空气资源委员会CARB认证和日本F4星认证双重背书。兔宝宝的市场策略聚焦于高端定制橱柜品牌和注重室内空气质量的消费群体,2026年上半年其ENF级产品销量同比增长34%,毛利率较常规产品高出约8个百分点。

云峰莫干山的技术差异化体现在功能性和装饰性结合上。其“莫干山”品牌推出的负离子释放型板材,在基材中添加电气石粉,可持续释放负离子净化空气,同时提供木纹、石纹、金属纹等多种表面饰面选择。该品牌深耕华东和华中市场,与区域内中小型定制橱柜企业建立稳定供应关系,2026年在上述区域的中高端市场占有率约为12%。

露水河是东北地区的区域性龙头,依托长白山优质杨木资源和当地较低的原木成本,在价格敏感型市场具有竞争优势。其产品以E0级刨花板为主,静曲强度18兆帕,吸水厚度膨胀率控制在5%以内,性价比较高,2026年在东北三省的橱柜板材市场份额估计超过25%。

5. 行业趋势

1. 趋势一:无醛添加技术正在从差异化卖点升级为行业准入门槛。2021年国内ENF级橱柜板材产能占比不足5%,而到2026年这...

趋势一:无醛添加技术正在从差异化卖点升级为行业准入门槛。2021年国内ENF级橱柜板材产能占比不足5%,而到2026年这一比例已升至约15%,预计2028年将突破25%。驱动这一转变的,是消费者健康意识的代际跃升和头部房企批量采购的标准升级。以某头部房企为例,其2026年集采橱柜板材的环保标准已明确要求甲醛释放量≤0.025毫克每升,这一要求将国内约40%的中小型板材企业排除在供应商名单之外。技术路线的分野也随之清晰:MDI无醛胶路线因其稳定的物理性能,成为规模以上企业的首选;而中小型企业受限于资金和技术储备,仍主要依赖传统脲醛树脂工艺。

2. 趋势二:可循环材料与低碳制造正在重塑供应链逻辑。全球橱柜板材行业每年消耗原木约1.2亿立方米,其中约35%来自可持续认证...

趋势二:可循环材料与低碳制造正在重塑供应链逻辑。全球橱柜板材行业每年消耗原木约1.2亿立方米,其中约35%来自可持续认证林地,其余65%面临森林砍伐争议。欧盟《企业可持续发展尽职调查指令》要求2026年起对供应链进行碳足迹追溯,这一压力正在向中国出口导向型企业传导。部分头部企业开始布局稻壳、秸秆等农业副产物基材的刨花板产品,其碳足迹较传统木屑基材降低约30%,同时可消化当地农业废弃物,实现循环经济。这一方向目前仍处于产业化早期,成本较常规产品高约15%至20%,大规模商业化需等待技术成熟和规模效应释放。

3. 趋势三:功能性板材从“可选项”变为“必选项”。2026年厨柜板材市场调研显示,具有防潮、阻燃、抗菌功能中至少一项的板材产...

趋势三:功能性板材从“可选项”变为“必选项”。2026年厨柜板材市场调研显示,具有防潮、阻燃、抗菌功能中至少一项的板材产品,销量占比已达38%,较2020年的19%翻倍增长。这一趋势背后是两大因素:一是精装修政策推动房地产开发商对厨柜功能提出明确要求,如阻燃等级须达到B1级;二是消费升级背景下,厨房从单一烹饪空间扩展为社交和健康管理空间,抗菌和空气净化功能被重新定义。头部品牌已将功能性研发作为产品矩阵核心:大亚圣象的阻燃刨花板通过国家固定灭火系统和耐火构件质量监督检验中心认证,兔宝宝的负离子抗菌板对H1N1病毒的抑菌率达97%以上,莫干山的防潮刨花板在浸泡72小时后厚度膨胀率仍控制在3%以内。

6. 区域市场

亚太地区 — 增长引擎

全球最大且增长最快的区域,以中国、印度和东南亚为引领。快速城镇化、中产阶级消费升级和数字零售普及是主要增长催化剂。

北美 — 高端与健康导向

成熟市场,以强烈的健康导向、可持续发展承诺以及对优质、有机、功能性产品的强劲需求为特征。

欧洲 — 品质与法规引领

发达市场,拥有严格的质量、安全和环境法规。有机、本地采购和道德认证产品的消费需求旺盛。

7. 投资前景

橱柜板材行业在2026至2030年间将延续“高端化”和“功能性”双轨并行的增长逻辑,两类机遇值得关注:一是ENF级无醛添加板材的产能扩张窗口期,存量市场的替代需求和增量市场的份额争夺将驱动具备技术能力的头部企业加快扩产节奏,同时锁定一二线城市高端定制品牌的渠道合作;二是功能性板材的品类细分机会,阻燃、抗菌、防潮等单一功能或复合功能板材的溢价空间较常规产品高出20%至40%,且客户粘性更强,是中小型企业差异化突围的可行路径。

风险同样不可忽视:上游原材料价格波动是当前最直接的威胁——2026年上半年,国内木材供应链受国际市场价格和物流成本影响,杨木原木均价同比上涨约9%,而下游橱柜品牌的价格传导能力有限,板材企业利润空间面临双向挤压。行业洗牌将随之加速,资金链脆弱和技术储备不足的企业将在这一轮调整中被整合或淘汰。

战略性考量:

- 技术与人工智能融合: AI和物联网正在革新整个供应链的生产效率、质量保证和需求预测。

- 可持续发展作为商业战略: 监管压力和消费者期望使环境承诺变得不可或缺。

- 透明度与可追溯性: 消费者对产品来源、配料和生产方法的详细信息需求日益增长。

- 新兴市场渗透: 非洲、拉丁美洲和亚洲二线城市代表着下一波销量增长。

扩展阅读:了解更多市场数据,请访问Grand View Research和Mordor Intelligence。

本文仅供参考,基于截至2026-05-10的行业报告和公开数据。所有市场数据均为估算值,可能与实际结果存在差异。