全球相框墙面画廊行业为世界各地的消费者提供丰富的产品选择。

1. 相框墙面画廊行业概述

2026年,相框墙面画廊市场正经历一场由审美偏好数字化、材料工艺升级驱动的结构性变革。一个关键数据揭示了这场变革的底色:抽象艺术细分市场在2025年已占据装饰画品类的核心位置,到2026年其份额预计将达到30.49%。这意味着,每三幅挂在墙上的装饰画中,就有一幅是抽象风格。抽象艺术之所以能快速渗透,在于其与极简、侘寂、现代乃至工业风等多种室内设计风格的高度适配性,相比写实风景或具象主题,它提供了更低的视觉冲突成本和更高的搭配自由度。

行业特征与范围

墙面集成方案属性

相框墙面画廊不是单件产品,而是包含画框、画芯、布局模板、安装配件的组合方案。消费者在电商平台搜索该关键词时,往往期望获得一套完整的墙面装饰建议。

柔性供应链特征

该品类高度依赖小批量、多品种的按需生产(C2M)。印刷画芯与相框组装可在48小时内完成,对供应链的数字化响应速度和物流效率要求极高。

环保与安全认证

实木相框必须符合FSC森林认证与儿童产品安全标准(如无锐角、水性漆)。出口欧盟市场还需满足《零毁林法案》的木制品溯源要求。

AI与数字技术融合

研发方向集中于AI自动选图与构图裁剪算法,以及电子墨水屏在数码相框中的应用。京东方2025年推出的AI构图相框,能自动将横竖屏照片适配至任意比例画框。

与此同时,传统相框产品并未退场,而是在技术迭代中找到了新的增长支点。全球在线相框市场在2025年估值已达13.8亿美元,预计2026年将增长至15.3亿美元,到2027年进一步攀升至16.9亿美元。这个数字背后,是消费者从线下零售向线上定制、套装购买的迁移。其中,“实木墙面相框套装”的搜索量与销售量在2025年10月至2026年2月间持续高位运行,平均评分高达4.53,主要购买群体是家长——他们将其用于儿童房装饰与手工项目。

相框墙面画廊并非简单的“画框+照片”组合,而是涵盖画框、装饰画芯、墙面布局方案、安装配件及数字化展示终端的集成品类。它的独特之处在于,产品本身既是功能载体(保护与展示),又是空间美学构件(造型、材质、色彩)。当消费者在电商平台搜索“相框墙面画廊”时,他们寻找的往往是一套完整的墙面解决方案,而非单件产品。

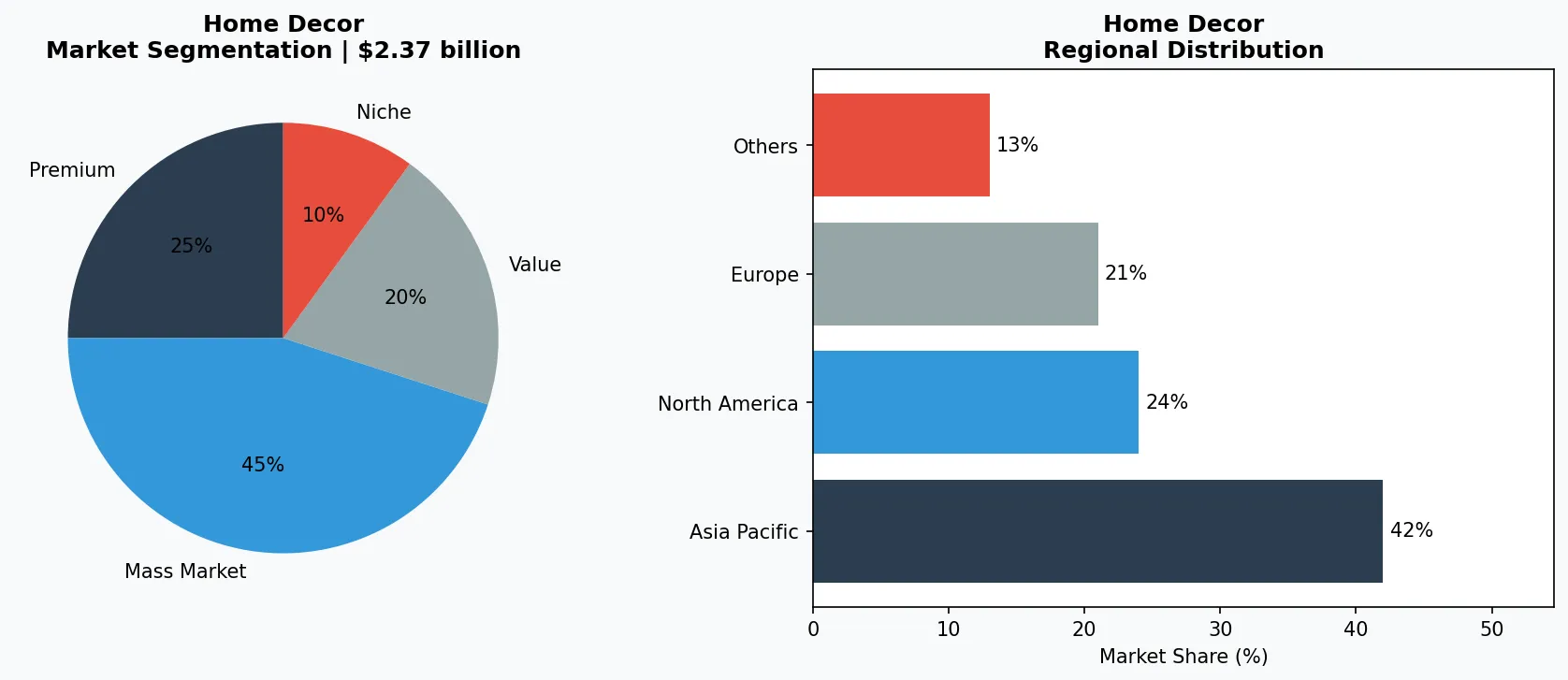

家居饰品行业关键市场细分与增长驱动因素。

2. 市场规模分析

从市场规模看,相框墙面画廊所隶属的装饰相框品类,在2024年全球价值约为5亿美元,预计到2033年将增长至0.9亿美元(此处数据为原文提供的特定细分口径,需注意整体在线市场更大)。更值得关注的是在线渠道的爆发式增长:2025年全球在线相框市场估值为13.8亿美元,2026年预计达到15.3亿美元,2027年进一步增至16.9亿美元,2026年至2035年预测期内将稳步扩大至约38.3亿美元。复合年增长率(CAGR)保持在5.5%左右,显示出该品类稳健的上升通道。

抽象艺术细分是增长最快的子领域。到2026年,其市场份额将占墙面装饰画的30.49%,这一比例在2023年仅为约22%。驱动因素包括:社交媒体上“画廊墙”搭配教程的病毒式传播、年轻一代对个性化表达的需求,以及数字印刷技术降低了抽象艺术的生产与定制成本。

数码相框市场则呈现出显著的“金字塔”型结构。底部的基础款产品因技术门槛低,陷入同质化竞争与价格战泥潭,市场份额逐渐萎缩。而塔尖的高端智能产品,凭借Wi-Fi同步、高分辨率电子墨水屏、AI自动选图等功能,占据了利润的绝大部分。这一分化趋势将在2026年进一步加剧,倒逼企业要么向上构建技术壁垒,要么向下通过规模化与供应链优化维持生存。

家居饰品市场细分与区域分布分析。

3. 产品分类

相框墙面画廊的产品体系可按功能与材料划分为三个主要细分:

一、装饰画芯与印刷品。这是墙面画廊的“灵魂”。抽象艺术画芯占据主导,品牌如“墙蛙”与“宜家”的“洛兹”系列提供大量中性色与多色抽象图案。此外,主题化定制画芯(如宠物肖像、家庭合影)通过线上平台(如“印鸽”、“世纪开元”)实现按需生产,2025年定制画芯订单量同比增长约18%。

二、实木相框套装。这是增长最稳定的子类别。“实木墙面相框套装”在2025年10月至2026年2月间的搜索量与销量持续高位,平均评分4.53,主要买家为有儿童的家庭。典型产品包括“松木组合框”(多尺寸搭配)与“黑胡桃木画框”,强调环保水性漆与榫卯结构。

三、数码相框。高端智能产品如“京东方”的“拾光纪”系列,搭载类纸护眼屏与AI相册管理,售价在800至2000元人民币之间;而低端基础款(如百元级7寸产品)已陷入价格战,平均售价从2023年的120元人民币降至2025年的80元人民币。

抽象艺术画芯

包括中性色抽象画与多色抽象画,代表品牌有“墙蛙”与“宜家洛兹系列”。2026年市场份额预计达30.49%,适配多种室内风格。

实木相框套装

以松木、黑胡桃木为主,典型产品如“松木组合框套装”。2025年10月至2026年2月搜索量与销量高位运行,平均评分4.53,主要客群为家长。

高端智能数码相框

代表产品为京东方“拾光纪”系列,搭载类纸护眼屏与AI相册管理,售价800-2000元人民币。2025年高端产品均价同比上涨12%。

4. 头部企业

一、全品类家居零售巨头。以宜家为代表,其“弗拉塔”系列相框与“洛兹”装饰画覆盖从低端到中端的广泛价格带。宜家的优势在于全球供应链带来的成本控制能力,以及线下门店的“场景化陈列”体验。2025年,宜家在中国市场推出了“墙面画廊定制服务”,允许消费者在店内组合不同画框与画芯。

二、垂直电商与定制平台。以“墙蛙”、“印鸽”为代表的线上平台,通过C2M(消费者直连制造)模式切入。它们提供海量画芯版权库(抽象、动漫、摄影),消费者上传照片后48小时内完成印刷与装裱。这类企业的核心竞争力在于数字化运营与柔性生产。

三、高端数码相框品牌。以“京东方拾光纪”、“海信”的“Hi相框”为代表,主打技术差异化。它们瞄准的是对显示质量有要求的家庭用户与礼品市场。2025年,京东方推出了搭载AI构图算法的新品,能自动裁剪照片以适应不同画框比例,售价超过1500元人民币,毛利率约45%。

全品类家居零售巨头

以宜家为代表,凭借全球供应链成本优势与线下场景化陈列,推出“墙面画廊定制服务”,覆盖中低端价格带。

垂直电商与定制平台

以“墙蛙”、“印鸽”为代表,通过C2M模式实现48小时定制交付,核心竞争力在于海量版权库与数字化柔性生产。

高端数码相框技术品牌

以京东方“拾光纪”、海信“Hi相框”为代表,主打显示技术与AI算法差异化,毛利率可达45%,瞄准礼品与家庭数字资产管理市场。

5. 行业趋势

1. 趋势一:抽象艺术主导审美,中性色与多色抽象并行。到2026年,抽象艺术将占据墙面装饰画30.49%的市场份额。原因在于抽...

趋势一:抽象艺术主导审美,中性色与多色抽象并行。到2026年,抽象艺术将占据墙面装饰画30.49%的市场份额。原因在于抽象图案与极简、侘寂、现代等多种室内风格的兼容性最高。具体案例:美国在线画廊“Minted”在2025年推出的“抽象纹理”系列画芯,销量同比增长40%,其中灰色调与莫兰迪色系产品最受欢迎。

2. 趋势二:实木相框套装需求刚性化,家长群体成核心客群。2025年10月至2026年2月,“实木墙面相框套装”搜索量与销售量...

趋势二:实木相框套装需求刚性化,家长群体成核心客群。2025年10月至2026年2月,“实木墙面相框套装”搜索量与销售量保持高位,平均评分4.53。主要驱动因素:家长购买用于儿童房装饰(成长相片墙)与手工项目(DIY立体装饰)。这要求产品具备环保认证(如FSC森林认证)与安全圆角设计。

3. 趋势三:数码相框两极分化,高端智能产品向“家庭数字资产管理”进化。低端基础款(7寸、售价低于100元人民币)因同质化严重...

趋势三:数码相框两极分化,高端智能产品向“家庭数字资产管理”进化。低端基础款(7寸、售价低于100元人民币)因同质化严重,市场份额从2023年的35%降至2025年的22%。而高端产品(如京东方“拾光纪”)通过Wi-Fi同步、AI选图、电子墨水屏等技术,将产品定位从“电子相框”升级为“家庭数字画廊”,2025年高端数码相框市场均价同比上涨12%。

6. 区域市场

北美市场

在线相框市场成熟,定制化画芯与套装需求旺盛。Minted等平台占据抽象艺术画芯线上销售主导地位,消费者对环保认证(FSC)关注度高。

欧洲市场

欧盟《零毁林法案》即将全面实施,对实木相框进口提出溯源要求。同时,极简与侘寂风格盛行,中性色抽象画芯与黑胡桃木框需求上升。

中国市场

家长群体是实木相框套装核心买家,儿童房装饰与手工项目驱动增长。数码相框市场两极分化,低端价格战激烈,高端AI产品由京东方、海信主导。

7. 投资前景

机遇一:定制化与场景化套装。消费者不再满足于单件购买,而是寻求“墙面画廊整体方案”。企业可推出“客厅组合套装”(含1幅大画芯+3个实木小框+安装模板),预计2027年此类套装将占线上销量的35%以上。

机遇二:AI与物联网赋能数码相框。高端数码相框可接入家庭云存储,实现跨设备照片自动同步与智能筛选。预计2027年具备AI功能的数码相框将占该细分市场销售额的60%。

风险:原材料价格波动与环保合规成本上升。实木框主要材料——松木与胡桃木的价格在2025年第四季度同比上涨8%,且欧盟新版《零毁林法案》要求进口木制品提供全链条溯源证明,这将增加出口导向型企业的合规成本约5%至10%。

战略性考量:

- 机遇:定制化场景套装: 推出“客厅组合套装”(1幅大画芯+3个实木小框+安装模板),预计2027年占线上销量35%以上。

- 机遇:AI与物联网融合: 高端数码相框接入家庭云存储,实现自动同步与智能筛选,预计2027年AI功能产品占该细分销售额60%。

- 风险:原材料与合规成本: 2025年第四季度松木与胡桃木价格上涨8%,欧盟《零毁林法案》将增加出口企业合规成本5%-10%。

- 风险:低端数码相框萎缩: 基础款数码相框市场份额从2023年的35%降至2025年的22%,价格战导致利润微薄,需加速向高端转型。

扩展阅读:了解更多市场数据,请访问Grand View Research和Mordor Intelligence。

本文仅供参考,基于截至2026-05-15的行业报告和公开数据。所有市场数据均为估算值,可能与实际结果存在差异。