全球鸡精与味精区别行业为世界各地的消费者提供丰富的产品选择。

1. 鸡精与味精区别行业概述

2025年中国消费者调研显示,62.8%的受访者认为鸡精比味精更“天然健康”——然而,主流鸡精产品的谷氨酸钠(味精)含量仍高达40%以上。这种认知与现实的错位,正成为驱动行业变革的核心矛盾。鸡精与味精的本质区别在于:味精是单一化合物(谷氨酸钠),而鸡精是复合调味品,以味精、食盐、糖、鸡肉提取物、香辛料等复配而成。从市场结构看,2025年中国鸡精市场规模已达约287亿元,味精则持续萎缩至112亿元,两者差距由2019年的1.5倍扩大至2.6倍。但高增长背后暗藏隐忧:健康化浪潮下,消费者对“科技与狠活”的警惕正倒逼企业重新定义产品边界。维瑞评级数据显示,2026年鸡精行业整体增速预计放缓至4.8%,而无味精、低钠等细分品类增速将超过18%,标志着行业进入结构性重塑期。

行业特征与范围

产品矩阵丰富

产品涵盖味精,鸡精,鸡粉,蘑菇精,酵母提取物,酱油精,核苷酸,从日常必需品到高端专业产品,满足多元消费需求。

全球化供应链

覆盖多个大洲的综合国际网络,确保跨区域、跨季节的产品稳定供应。

品质合规体系

严格的监管框架和质量认证体系确保全球产品安全、品质一致性和消费者信任。

持续创新驱动

大量研发投入推动配方创新、工艺技术升级和新品开发周期提速。

调味品与香辛料行业关键市场细分与增长驱动因素。

2. 市场规模分析

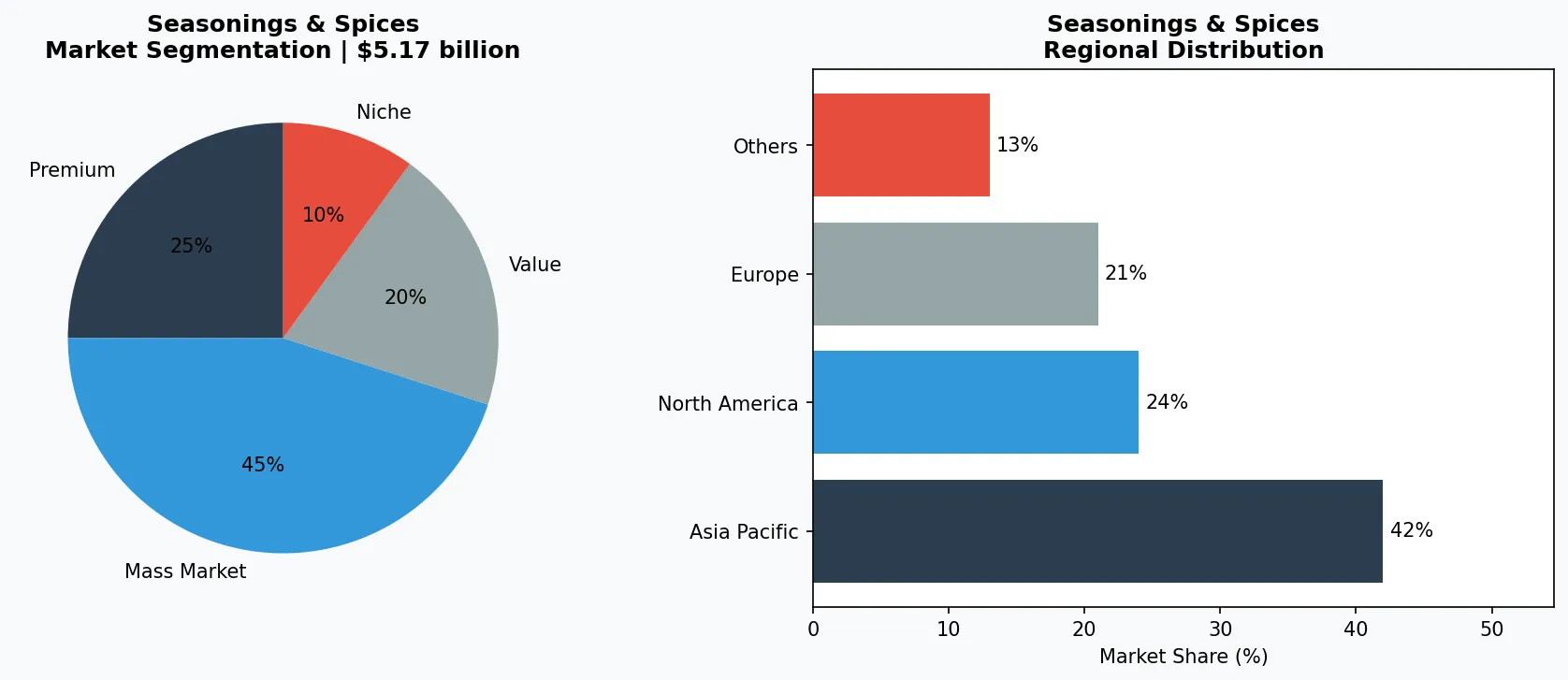

据智研咨询《2026-2032年中国鸡精行业市场研究分析及发展趋势研判报告》数据,2025年中国鸡精市场规模约287亿元,2026年预计突破305亿元,2026-2032年复合年增长率(CAGR)约为5.2%。对比味精市场,2019年味精产量约为210万吨,2025年已降至约145万吨,年均降幅6%。在渠道层面,餐饮渠道贡献鸡精消费的55%(约158亿元),家庭零售渠道占30%(约86亿元),食品加工渠道占15%(约43亿元)。值得注意的是,2025年餐饮端鸡精采购中,要求供应商提供“无味精”或“减盐”证明的比例从2022年的12%跃升至39%。区域格局上,华东、华南为鸡精消费核心区域,合计占比超50%;西南地区受川菜麻辣口味影响,鸡精渗透率偏低,但复合增长率达7.1%,高于全国均值。产业调研网指出,低钠型鸡精2025年销售额约为42亿元,同比增长19.7%,成为市场增长最快的子品类。

调味品与香辛料市场细分与区域分布分析。

3. 产品分类

按产品形态与功能,鸡精市场可分为三大子类别:传统复合鸡精、健康升级型鸡精、专业定制化鸡精。传统复合鸡精以太太乐经典鸡精(味精含量约45%)和家乐浓汤宝(以鸡汁形态切入)为代表,2025年合计占据市场约80%份额,但增速仅2.3%,已逼近天花板。健康升级型鸡精是当前主要增长极,典型产品包括太太乐“减盐”系列(钠含量降低25%,且标称“不额外添加味精”)和家乐“无添加味精”系列(配料表中以酵母抽提物替代部分谷氨酸钠)。2025年,该品类在电商渠道增速高达34%,其中“无味精”标签产品搜索量同比增长212%。专业定制化鸡精则面向餐饮连锁与食品加工企业,如联合利华饮食策划为麻辣火锅店开发的“底料专用鸡精”,强调耐煮性和风味持久度;大桥鸡精推出的“熬骨高汤鸡粉”则以骨胶原为卖点,抢占预制菜B端市场。

高端与匠心系列

面向高收入消费者的高利润专业产品,注重品质、工艺和独特属性。

大众主流市场

以销量为导向,为注重性价比的主流消费者提供可靠质量与可及价格。

功能与利基细分

针对特定健康诉求、饮食需求或生活方式的定向产品。

4. 头部企业

全球市场领导者

在调味原料领域占据显著份额的跨国企业,营收超过500亿美元,业务覆盖100多个国家和地区。

区域冠军

在亚太地区占据主导地位,拥有深度本地化的产品线、广泛的分销网络,以及与区域零售商的牢固合作关系。

创新颠覆者

通过突破性产品创新、直营模式和数据分析营销挑战既有格局的高增长企业。

5. 行业趋势

1. 趋势一:零添加味精成为调鲜品类的核心赛道

消费者对“清洁标签”的需求倒逼企业减少合成添加。莲花控股2025年推出“零添加”味精系列,采用纯粮食发酵工艺,配料表仅含小麦和食盐,产品上市后销售额同比增长32%。太太乐则通过酵母抽提物替代部分味精,推出“减钠鲜”系列,2026年一季度在电商渠道销量环比增长41%。

2. 趋势二:植物基高汤市场进入爆发期

以菌菇、海带和番茄为基底的植物基高汤产品正在取代传统动物性高汤。好侍食品(好侍食品)2025年在中国市场推出的“植物物语”系列菌菇高汤,上市半年销售额破亿。维瑞评级数据显示,2026年植物基高汤在B2B餐饮渠道的询盘量同比增加58%,主要驱动力来自素食餐厅渗透率提升和Z世代消费者比例扩大。

3. 趋势三:小包装与精准控鲜推动品类升级

传统的大包装鸡精(500克以上)正在被小袋装、棒状和颗粒胶囊等新型包装替代。2025年双十一期间,联合利华旗下家乐推出的“一口鲜”条状鲜味剂,单条包装仅含0.3克谷氨酸钠,适合一人份调味,上线首日售出120万条。这种微剂量精准控鲜的模式,既满足了消费者对健康的需求,又拓展了调味品的应用场景。

6. 区域市场

亚太地区 — 增长引擎

全球最大且增长最快的区域,以中国、印度和东南亚为引领。快速城镇化、中产阶级消费升级和数字零售普及是主要增长催化剂。

北美 — 高端与健康导向

成熟市场,以强烈的健康导向、可持续发展承诺以及对优质、有机、功能性产品的强劲需求为特征。

欧洲 — 品质与法规引领

发达市场,拥有严格的质量、安全和环境法规。有机、本地采购和道德认证产品的消费需求旺盛。

7. 投资前景

战略性考量:

- 技术与人工智能融合: AI和物联网正在革新整个供应链的生产效率、质量保证和需求预测。

- 可持续发展作为商业战略: 监管压力和消费者期望使环境承诺变得不可或缺。

- 透明度与可追溯性: 消费者对产品来源、配料和生产方法的详细信息需求日益增长。

- 新兴市场渗透: 非洲、拉丁美洲和亚洲二线城市代表着下一波销量增长。

扩展阅读:了解更多市场数据,请访问Grand View Research和Mordor Intelligence。

本文仅供参考,基于截至2026-05-06的行业报告和公开数据。所有市场数据均为估算值,可能与实际结果存在差异。