全球橱柜底部照明行业为世界各地的消费者提供丰富的产品选择。

1. 橱柜底部照明行业概述

当厨房成为现代家庭的核心社交空间,橱柜底部照明早已从“选配功能”变为“刚需配置”。一个被忽视的事实是:全球厨房照明市场规模在2024年已达266亿美元,而橱柜底部照明作为其中增长最快的细分领域,正经历一场由技术驱动的价值重构。不同于传统吊灯或吸顶灯仅提供基础环境光,橱柜底部照明承担着操作台面精准照明、氛围营造与智能家居联动的三重角色。其核心产品——LED灯带与线性灯具——正从单一白光向多色可调光谱演进。据行业调研数据,2026年将是光谱技术(多色LED)加快导入市场之年,这意味着用户在切菜、阅读或待客时,可通过动态调光获得适配的光色与亮度。这种“精准控制”的需求,正推动市场从低附加值单品向高集成度系统方案转型。

行业特征与范围

精准控光与高显色需求

橱柜底部照明要求光束角精确控制在24-36度之间,且显色指数(CRI)需达到90以上,以满足操作台面切菜、阅读等精细活动的视觉需求,这是区别于普通环境照明的核心特征。

模块化与预埋安装趋势

该领域产品正向模块化、预埋式安装演进,驱动芯片与灯体分离设计成为主流,以适配不同厚度橱柜底板,降低安装成本并提升散热效率。

安全认证与防潮要求

橱柜底部临近水槽与灶台,产品必须通过IP44及以上防溅水等级认证,且驱动电源需具备过温保护功能,这是进入欧美市场的强制性合规门槛。

多色LED光谱技术整合

2026年行业研发焦点是“多色LED+动态调光”模组的小型化与成本优化,目标是使单颗LED芯片实现2700K-6500K全色温覆盖,同时保持Ra>95的高显色性能。

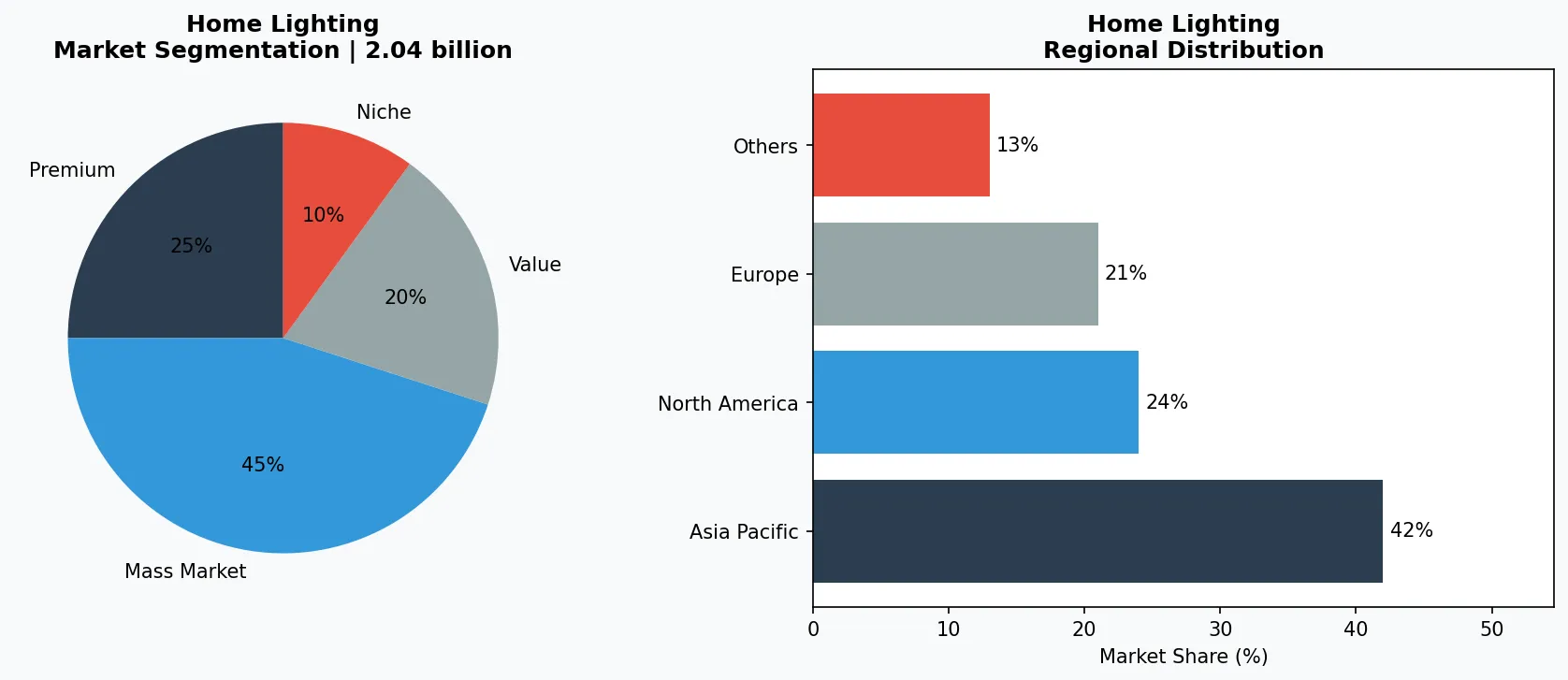

家居照明行业关键市场细分与增长驱动因素。

家居照明行业关键细分市场。

2. 市场规模分析

全球橱柜底部照明市场正受益于两大母市场的共振增长。根据最新数据,全球照明灯具市场规模在2026年预计达到1425.2亿美元,到2034年将增至2213.9亿美元,复合年增长率(CAGR)为5.66%。与此同时,全球厨柜和橱柜市场2026年规模为209.3亿美元,预计到2035年攀升至317.1亿美元,复合年增长率(CAGR)为4.7%。这两个市场的叠加效应,为橱柜底部照明创造了明确的增长通道。从区域看,欧洲存量市场正在加速完成LED对高压钠灯(HPS)的替换,而北美、亚洲和中东则处于增量扩张期。特别是受食品安全政策与出口贸易驱动的新建厨柜项目,对高光效、长寿命的橱柜底部照明产品需求旺盛。厨房照明细分市场数据进一步佐证了这一趋势:2024年该市场规模为266亿美元,预计2035年将达到442.8亿美元,2025至2035年复合年增长率(CAGR)约为4.7%。橱柜底部照明作为厨房照明中单价最高、技术迭代最快的品类,其增速有望跑赢行业均值。

家居照明市场细分与区域分布分析。

3. 产品分类

橱柜底部照明产品按安装形式与功能可分为三大类。第一类为硬质线性灯,以铝合金外壳嵌入式或表面安装为主,代表产品如欧普照明的“橱柜精灵”系列,采用侧发光技术实现无暗区照明,色温可在3000K至6000K间调节。第二类为柔性LED灯带,以3M背胶直接粘贴安装,主打低成本与DIY市场,典型品牌如飞利浦的“Hue Lightstrip Plus”,已支持动态调光与语音控制。第三类为模块化射灯系统,通过开孔嵌入柜体底部,提供高显色指数(CRI>90)的点状照明,松下“全屋照明”系列中的橱柜专用射灯即属此类,其光束角可精确控制在24度至36度之间,专为操作台面重点照明设计。值得注意的趋势是,2026年后多色LED光谱技术将全面渗透至上述品类,动态调光功能从高端选配变为标配。

高端与匠心系列

面向高收入消费者的高利润专业产品,注重品质、工艺和独特属性。

大众主流市场

以销量为导向,为注重性价比的主流消费者提供可靠质量与可及价格。

功能与利基细分

针对特定健康诉求、饮食需求或生活方式的定向产品。

4. 头部企业

竞争格局中,三家代表性企业正以不同路径争夺份额。首先是欧普照明,作为中国本土龙头,其策略是“全品类覆盖+渠道下沉”。通过与万科、碧桂园等地产商达成厨柜配套集采协议,欧普在B2B工程渠道占据先机。2025年其橱柜照明业务同比增长约18%,高于公司整体照明业务增速。其次是松下照明,其优势在于“技术溢价+品牌信任”。松下在日本市场推出的“调色·调光”系列橱柜灯,支持2700K至6500K无级调节,配合传感器实现人来灯亮、人走缓灭,在高端定制厨柜领域市占率领先。第三是飞利浦(昕诺飞),其策略是“智能生态绑定”。通过将橱柜底部照明接入Hue生态系统,飞利浦不仅卖硬件,更通过软件订阅服务(如场景预设包)获取持续收入。值得注意的是,三家企业均在2025年推出了支持动态调光的新品,印证了2026年光谱技术加速导入的市场判断。

全球市场领导者

在照明灯具领域占据显著份额的跨国企业,营收超过500亿美元,业务覆盖100多个国家和地区。

区域冠军

在亚太地区占据主导地位,拥有深度本地化的产品线、广泛的分销网络,以及与区域零售商的牢固合作关系。

创新颠覆者

通过突破性产品创新、直营模式和数据分析营销挑战既有格局的高增长企业。

5. 行业趋势

1. 趋势一:光谱技术(多色LED)加速导入。2026年将成为多色LED在橱柜底部照明领域规模化应用的转折点。传统单色温产品正...

趋势一:光谱技术(多色LED)加速导入。2026年将成为多色LED在橱柜底部照明领域规模化应用的转折点。传统单色温产品正被支持RGB+白光调谐的模组取代。例如,欧普照明在2025年发布的“光谱大师”系列,已可实现Ra>95的高显色与全色温覆盖,专为厨房操作台的精准色彩还原设计。这一趋势背后是消费者对“健康照明”认知的提升——不同烹饪场景需要不同光谱。趋势二:动态调光与传感器融合。精准控制成为2026年产品标配。松下推出的“人体感应+环境光感”双传感器方案,可根据自然光强度自动调节橱柜灯亮度,能耗较传统产品降低约30%。这种无感交互正从高端定制向标准化产品渗透。趋势三:B2B工程渠道占比持续提升。受新建厨柜项目驱动,地产商与厨柜品牌正将橱柜底部照明纳入精装房交付标准。2025年,中国前十大地产商中已有七家将LED橱柜灯列为标准配置,带动该品类在工程渠道的出货量同比增长超过25%。

6. 区域市场

亚太地区 — 增长引擎

全球最大且增长最快的区域,以中国、印度和东南亚为引领。快速城镇化、中产阶级消费升级和数字零售普及是主要增长催化剂。

北美 — 高端与健康导向

成熟市场,以强烈的健康导向、可持续发展承诺以及对优质、有机、功能性产品的强劲需求为特征。

欧洲 — 品质与法规引领

发达市场,拥有严格的质量、安全和环境法规。有机、本地采购和道德认证产品的消费需求旺盛。

7. 投资前景

机遇一:存量替换市场。欧洲约40%的存量厨房仍在使用荧光灯或卤素灯进行橱柜底部照明,2026年至2030年将是LED化改造的高峰期,预计释放超过8亿美元的市场空间。机遇二:智能家居生态交叉销售。橱柜底部照明作为“高频使用+低决策成本”的智能单品,是飞利浦、小米等品牌向全屋智能导流的理想入口。风险:原材料价格波动。铝材与驱动芯片占橱柜照明硬件成本的50%以上,2026年若全球供应链持续紧张,可能压缩中小厂商的利润空间,加速行业洗牌。

战略性考量:

- 技术与人工智能融合: AI和物联网正在革新整个供应链的生产效率、质量保证和需求预测。

- 可持续发展作为商业战略: 监管压力和消费者期望使环境承诺变得不可或缺。

- 透明度与可追溯性: 消费者对产品来源、配料和生产方法的详细信息需求日益增长。

- 新兴市场渗透: 非洲、拉丁美洲和亚洲二线城市代表着下一波销量增长。

扩展阅读:了解更多市场数据,请访问Grand View Research和Mordor Intelligence。

本文仅供参考,基于截至2026-05-13的行业报告和公开数据。所有市场数据均为估算值,可能与实际结果存在差异。