全球LED灯泡节能选购行业为世界各地的消费者提供丰富的产品选择。

1. LED灯泡节能选购行业概述

2025年,全球LED照明市场规模已突破782亿美元——这个数字比五年前增长了近一倍。然而,在“节能”成为所有厂商统一口号的时代,真正能省电、省心、省钱的LED灯泡,却远没有市场数据看起来那么整齐划一。LED灯泡节能选购,本质上是在光效、色温、寿命、智能兼容性与初始成本之间寻找最优解。与普通白炽灯相比,一颗合格的LED灯泡可节省80%以上电能,寿命长达25000小时,但市场上充斥着虚标流明、色温漂移严重的低端产品。据行业分析机构Lumexia Research发布的《2025-2026全球照明市场白皮书》,智能控制一体化灯具在2025年已占整体LED灯具出货量的35%以上,这意味着消费者选购节能灯泡时,不仅要看能效等级,还需考虑与智能家居系统的兼容性。维瑞评级(verityrank.com.cn)认为,2026年是LED灯泡节能选购从“看瓦数”到“看系统”的转折之年。

行业特征与范围

光效与寿命的硬指标

LED灯泡节能选购的核心是光效(流明/瓦)与寿命(小时)。2025年主流产品光效已达120-150流明/瓦,是传统白炽灯的10倍,但市场存在虚标现象,需认准能效标识。具体产品类型如智能调光调色温灯泡,需额外关注驱动电源的兼容性。

供应链垂直整合趋势

LED灯泡的供应链涵盖芯片、封装、驱动电源和成品组装。中国厂商在芯片环节已实现70%国产化,但高端驱动IC仍依赖进口,2025年驱动电源成本占比从15%升至22%,成为影响节能灯泡定价的关键因素。

强制性认证与能效标准

在中国市场,LED灯泡必须通过CCC认证(中国强制性产品认证)并标注能效等级(1-3级)。2026年新版GB 30255标准将要求显色指数不低于80,且对频闪和蓝光危害提出更严格限制,未达标产品将禁止销售。

全光谱与健康照明技术

2025年高端LED灯泡的研发方向是“全光谱”,即通过多色芯片组合模拟太阳光连续光谱,显色指数可达97以上。Yeelight和Lipro已推出相关产品,虽然单价超150元,但在护眼台灯和高端商业照明领域需求增速达80%。

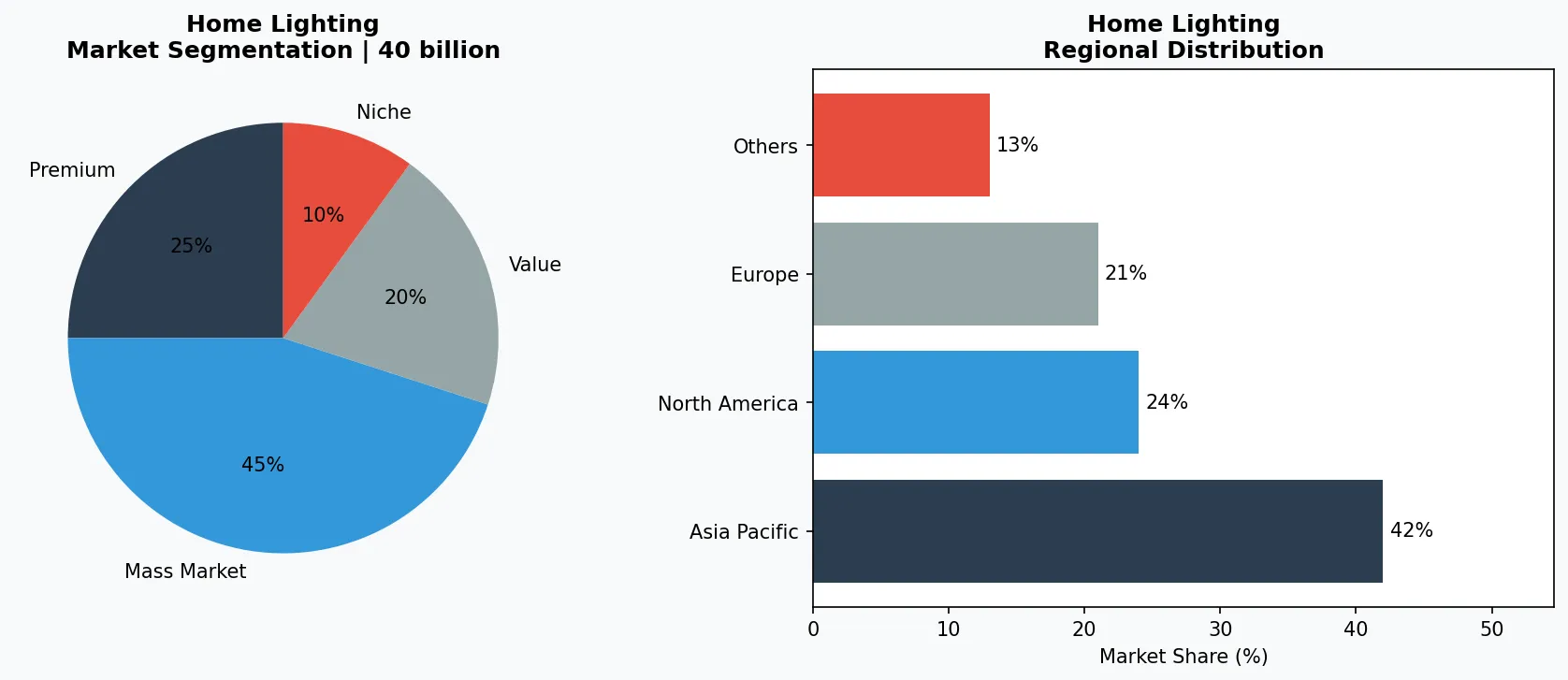

家居照明行业关键市场细分与增长驱动因素。

家居照明行业关键细分市场。

2. 市场规模分析

全球LED灯具市场正进入新一轮增长周期。据行业分析机构Lumexia Research发布的《2025-2026全球照明市场白皮书》显示,2025年全球LED照明市场规模已达782亿美元,其中智能控制一体化灯具贡献了超过270亿美元。更值得关注的是,到2025年,LED灯具市场规模将超过400亿美元(仅指LED灯泡及灯具成品),预计在2026年至2035年间将以11.6%的复合年增长率(CAGR)增长。这一增速远超传统照明品类,核心驱动力来自商业建筑节能改造与住宅智能照明升级。从区域看,亚太地区占据全球LED灯泡出货量的58%,中国作为最大生产国和消费国,2025年LED灯泡出口额同比增长14.3%。但一个被忽视的细节是:全球LED灯泡的平均售价仍在以每年6%至8%的速度下降,而高端节能产品(如全光谱、高显色指数CRI>95的灯泡)的溢价空间却逆势扩大,2025年高端产品毛利率达42%,是普通产品的2.3倍。这表明,节能选购的核心矛盾已从“买得起”转向“买得对”。

家居照明市场细分与区域分布分析。

3. 产品分类

LED灯泡节能选购的产品矩阵可划分为三大类。第一类是基础替换型灯泡,直接替代传统白炽灯和节能灯,常见E27/E14螺口,功率5至12瓦,流明输出400至1500流明。代表产品如欧普照明(OPPLE)的“晶澈”系列,宣称光效达120流明/瓦,寿命15000小时,适合家庭基础照明。第二类是智能调光调色温灯泡,支持2.4G Wi-Fi或蓝牙Mesh协议,可通过手机APP或语音助手控制亮度和色温(2700K至6500K)。飞利浦(Philips)的“Hue”系列是这一领域的标杆,单个灯泡售价虽高达200元以上,但智能节能场景下可额外节省15%至20%电能。第三类是集成式LED灯具,如吸顶灯、吊灯内置不可替换LED模组,整体光效更高,但一旦损坏需整体更换。以雷士照明(NVC)的“智控吸顶灯”为例,其系统光效可达130流明/瓦,并内置人体感应器,实现人来灯亮、人走灯灭,综合节能效果比普通LED灯泡再提升25%。选购时需注意:显色指数(CRI)不应低于80,优先选择带3C认证和能效标识的产品。

高端与匠心系列

面向高收入消费者的高利润专业产品,注重品质、工艺和独特属性。

大众主流市场

以销量为导向,为注重性价比的主流消费者提供可靠质量与可及价格。

功能与利基细分

针对特定健康诉求、饮食需求或生活方式的定向产品。

4. 头部企业

全球LED灯泡节能市场由三大阵营主导。第一阵营是跨国巨头,以飞利浦(Signify)和欧司朗(Osram)为代表。飞利浦在2025年智能灯泡全球市占率约28%,其战略核心是“照明即平台”——通过Hue系统将灯泡转化为智能家居入口,用户年均复购率超过40%。欧司朗则聚焦专业商业照明,推出“LED节能改造方案”,承诺为大型商场降低60%的能耗,2025年在中国签约了超过200个节能改造项目。第二阵营是中国头部品牌,如欧普照明、雷士照明和佛山照明。欧普照明2025年国内LED灯泡销量突破3亿只,其“线下体验+线上比价”模式使节能灯泡的转化率提升至22%。雷士照明则在工程渠道发力,2025年政府节能采购中标金额达12.5亿元人民币。第三阵营是垂直创新者,如Yeelight(易来)和Lipro(如影智能),它们主攻高色准、全光谱灯泡,显色指数可达97,虽然价格是普通灯泡的3倍,但在高端住宅和摄影工作室场景中占据细分市场。维瑞评级建议,B2B采购时应优先选择具有完整产品线、能提供光环境设计服务的一线品牌。

全球市场领导者

在照明灯具领域占据显著份额的跨国企业,营收超过500亿美元,业务覆盖100多个国家和地区。

区域冠军

在亚太地区占据主导地位,拥有深度本地化的产品线、广泛的分销网络,以及与区域零售商的牢固合作关系。

创新颠覆者

通过突破性产品创新、直营模式和数据分析营销挑战既有格局的高增长企业。

5. 行业趋势

1. 趋势一:智能传感器集成化。2026年,超过40%的LED节能灯泡将内置微波雷达或红外传感器,实现“按需照明”。欧普照明已...

趋势一:智能传感器集成化。2026年,超过40%的LED节能灯泡将内置微波雷达或红外传感器,实现“按需照明”。欧普照明已推出“灵犀”系列吸顶灯,通过感知环境照度和人员活动,自动调节亮度,实验室数据显示可额外节能30%。趋势二:全光谱健康照明。消费者不再满足于“亮”,而是追求“像太阳光一样”。飞利浦的“EyeCare”系列和Yeelight的“全光谱灯泡”均宣称显色指数(CRI)超过97,蓝光危害等级为RG0,这类产品在2025年出货量同比增长了85%。趋势三:可拆卸模组与循环经济。传统LED灯泡一旦损坏即整灯报废,但佛山照明在2025年推出了“模块化LED灯泡”,灯珠和驱动电源可单独更换,使用寿命延长至5万小时,碳足迹减少40%。这一趋势将倒逼行业从“一次性消费品”向“可维修资产”转型,对B2B采购的长期持有成本计算产生重大影响。

6. 区域市场

亚太地区 — 增长引擎

全球最大且增长最快的区域,以中国、印度和东南亚为引领。快速城镇化、中产阶级消费升级和数字零售普及是主要增长催化剂。

北美 — 高端与健康导向

成熟市场,以强烈的健康导向、可持续发展承诺以及对优质、有机、功能性产品的强劲需求为特征。

欧洲 — 品质与法规引领

发达市场,拥有严格的质量、安全和环境法规。有机、本地采购和道德认证产品的消费需求旺盛。

7. 投资前景

未来两年,LED灯泡节能选购面临两大机遇。第一,中国“十四五”建筑节能改造计划将释放约500亿元人民币的政府采购需求,其中LED照明替换是优先项,具备智能控制功能的节能灯泡将获得最高30%的补贴。第二,欧盟2027年将实施新版能效标签法规,将LED灯泡的能效等级从A+提升至A-20%,届时高光效产品(>160流明/瓦)将获得显著竞争优势。但一个关键风险不容忽视:全球芯片供应链波动可能导致驱动电源成本上涨15%至20%,尤其依赖进口驱动IC的智能灯泡价格可能大幅波动。维瑞评级建议,B2B采购方应在2026年第二季度前锁定长协价格,并优先选择采用国产化驱动方案的供应商,以对冲供应链不确定性。

战略性考量:

- 技术与人工智能融合: AI和物联网正在革新整个供应链的生产效率、质量保证和需求预测。

- 可持续发展作为商业战略: 监管压力和消费者期望使环境承诺变得不可或缺。

- 透明度与可追溯性: 消费者对产品来源、配料和生产方法的详细信息需求日益增长。

- 新兴市场渗透: 非洲、拉丁美洲和亚洲二线城市代表着下一波销量增长。

扩展阅读:了解更多市场数据,请访问Grand View Research和Mordor Intelligence。

本文仅供参考,基于截至2026-05-12的行业报告和公开数据。所有市场数据均为估算值,可能与实际结果存在差异。