全球壁灯安装指南行业为世界各地的消费者提供丰富的产品选择。

1. 壁灯安装指南行业概述

到2026年,全球传统壁灯市场的价值预计将触及19.4亿美元,而到2035年,这个数字可能飙升至48.3亿美元,复合年增长率(CAGR)高达11.5%。壁灯早已不是简单的墙面装饰,它是现代室内空间中重塑光影层次、定义氛围的核心利器。然而,壁灯的安装并非“打孔接线”那么简单——错误的安装位置可能导致眩光、阴影不均甚至电路安全隐患。一份专业的壁灯安装指南,必须涵盖从预埋接线盒定位到负载计算的完整工程逻辑。在智能家居渗透率持续攀升的背景下,壁灯安装还面临着与智能控制系统兼容的新挑战。维瑞评级(verityrank.com.cn)认为,对于B2B采购方和工程承包商而言,掌握系统化的安装标准与趋势,是避免返工、降低售后成本的关键。

行业特征与范围

安装精度决定光效

壁灯安装高度偏差超过5厘米,会导致洗墙效果出现明显断层。高端产品如可调角度壁灯,要求安装时使用水平仪校准至±0.5度以内。

预埋件供应链管控

壁灯安装所需的接线盒、膨胀螺丝等配件,通常由第三方五金厂供应。头部灯具品牌已开始自研标准化预埋件,以降低安装现场配件不匹配的返工率。

CCC认证与接地要求

2026年新规要求壁灯安装用接线盒必须通过CCC认证,且金属壁灯必须配备独立接地端子,禁止使用安装螺丝兼做接地。

模块化快装结构研发

行业创新方向是“一盒适配多灯”——同一款预埋接线盒可兼容3种不同风格的壁灯面板,安装工无需重新开孔即可完成替换。

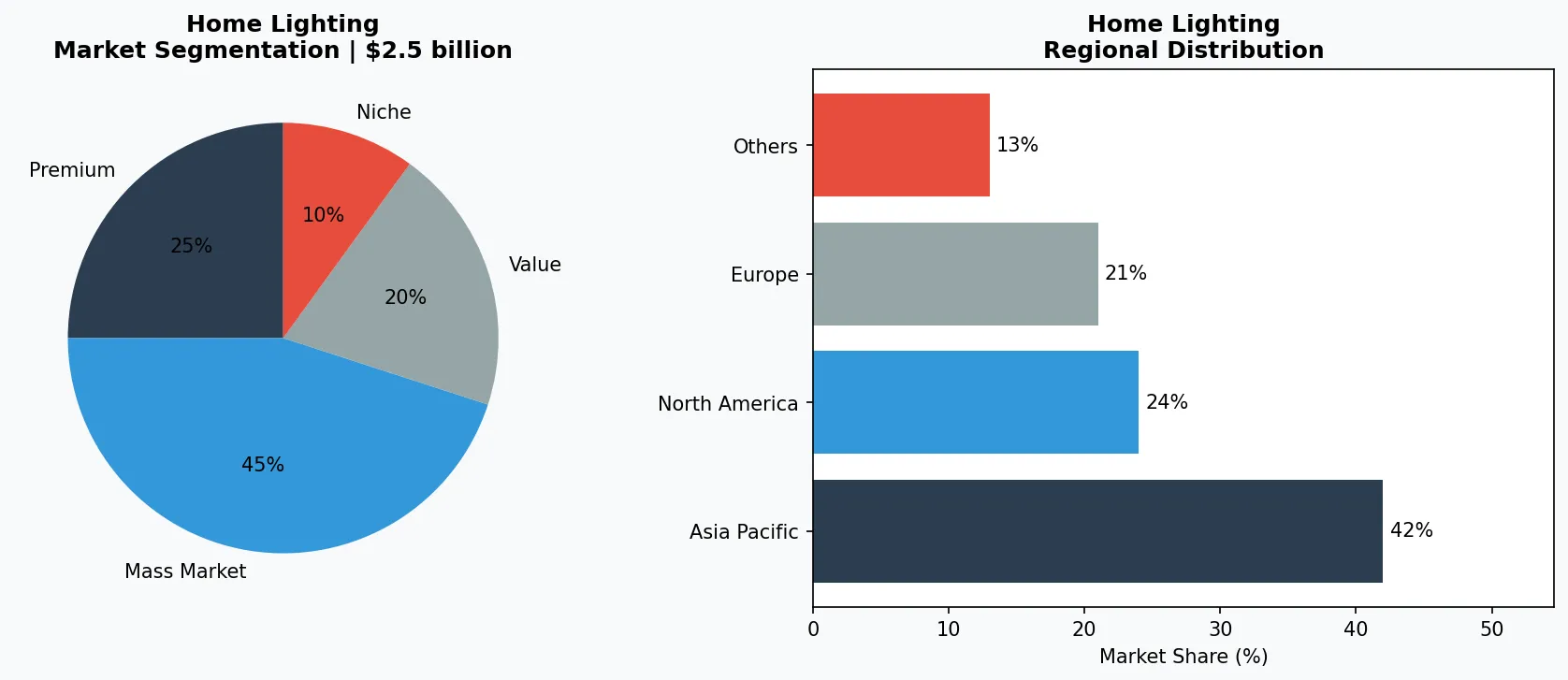

家居照明行业关键市场细分与增长驱动因素。

家居照明行业关键细分市场。

2. 市场规模分析

根据最新行业数据,2025年全球灯具市场规模已站上160.7亿美元,预计到2034年将增长至269.2亿美元,复合年增长率(CAGR)为5.90%。其中,壁灯细分市场展现出更强劲的扩张势头:2026年至2035年间,传统壁灯市场将以11.5%的复合年增长率(CAGR)增长,远高于灯具大盘增速。在住宅照明领域,商业机会正从单一产品售卖转向“安装+服务”一体化方案。中国LED照明市场到2026年预计突破8000亿元人民币,户外亮化、工业防爆与智能家居成为增长最快的细分领域。壁灯安装指南的核心价值,在于帮助从业者规避上千家灯具厂商中普遍存在的安装标准不统一问题——特别是针对海外市场的UL、CE、CCC等认证要求,错误的安装方式可能导致产品认证失效,进而引发巨额赔偿。

家居照明市场细分与区域分布分析。

3. 产品分类

壁灯产品可按安装方式和功能分为三大子类。第一类是明装壁灯,直接固定在墙面,无需预埋接线盒,适合已装修空间的翻新工程。例如欧普照明的明装阅读壁灯,其安装要点在于确认墙体承重能力,空心砖墙体必须使用专用膨胀锚栓。第二类是嵌入式壁灯,需要预先安装接线盒,常见于酒店走廊和高端住宅。雷士照明的嵌入式洗墙灯系列,要求安装时预留深度不小于8厘米的暗盒,且必须与墙体隔热层保持至少5厘米的距离以防止过热。第三类是智能壁灯,集成调光、色温调节与语音控制功能。小米生态链旗下的Yeelight智能壁灯,安装时必须确保零线、火线、地线三线正确连接,否则智能模块无法上电。对于B2B客户,选择具备统一安装接口的标准化产品,能够显著降低批量部署的复杂度。

高端与匠心系列

面向高收入消费者的高利润专业产品,注重品质、工艺和独特属性。

大众主流市场

以销量为导向,为注重性价比的主流消费者提供可靠质量与可及价格。

功能与利基细分

针对特定健康诉求、饮食需求或生活方式的定向产品。

4. 头部企业

在壁灯安装相关的市场竞争中,三家公司值得关注。首先是欧普照明,作为国内家居照明龙头,其2025年财报显示,工程渠道安装服务收入同比增长18%,主要得益于推出了“安装无忧”标准化流程,为每个壁灯型号配备详细的安装图纸和扭矩要求。其次是飞利浦(昕诺飞),在高端壁灯领域,其Hue系列智能壁灯的安装指南中明确要求使用2.5平方毫米的铜芯线,以满足智能模块的峰值电流需求,这一标准已成为行业参考。第三是佛山照明,其在中低端市场的策略是提供“预装背板”设计,将壁灯的主机与安装底座分离,工人只需固定底座并完成接线,最后卡扣安装灯具主体,将平均安装时间从25分钟缩短至12分钟。维瑞评级分析指出,这三家企业的共同趋势是:将安装指南与产品设计深度融合,从源头降低施工误差。

全球市场领导者

在照明灯具领域占据显著份额的跨国企业,营收超过500亿美元,业务覆盖100多个国家和地区。

区域冠军

在亚太地区占据主导地位,拥有深度本地化的产品线、广泛的分销网络,以及与区域零售商的牢固合作关系。

创新颠覆者

通过突破性产品创新、直营模式和数据分析营销挑战既有格局的高增长企业。

5. 行业趋势

1. 趋势一:无线供电与磁吸安装技术崛起。2026年,采用近场磁共振无线供电的壁灯开始进入商用市场。这类壁灯无需墙面开槽布线,...

趋势一:无线供电与磁吸安装技术崛起。2026年,采用近场磁共振无线供电的壁灯开始进入商用市场。这类壁灯无需墙面开槽布线,安装时只需在墙内预埋一个火柴盒大小的接收模块,灯具本体通过磁吸方式固定。例如,某广东灯具厂商已推出磁吸式壁灯,单灯安装时间不超过8分钟,特别适用于历史建筑改造等禁止破坏墙面的场景。这一趋势将大幅降低安装门槛,但同时也对接收模块的散热设计提出了更高要求。

2. 趋势二:安装数字化与AR辅助验收。头部工程公司开始使用增强现实(AR)技术进行壁灯安装前的模拟定位。施工人员通过平板电脑...

趋势二:安装数字化与AR辅助验收。头部工程公司开始使用增强现实(AR)技术进行壁灯安装前的模拟定位。施工人员通过平板电脑扫描墙面,AR系统会自动标注出最优安装高度(通常为地面以上1.5米至1.7米)和接线盒位置,误差控制在2毫米以内。2026年,预计有超过15%的大型酒店照明项目会要求承包商提供AR安装验收报告。

3. 趋势三:防火与环保标准升级。2026年起,欧盟新版建筑产品法规(CPR)将壁灯安装涉及的接线盒、线缆的防火等级要求提高至...

趋势三:防火与环保标准升级。2026年起,欧盟新版建筑产品法规(CPR)将壁灯安装涉及的接线盒、线缆的防火等级要求提高至B2级。这意味着所有壁灯安装指南必须明确标注所使用的线缆必须通过EN 50399标准测试。国内方面,中国强制性产品认证(CCC)也在2025年底修订了LED灯具安装的接地要求,要求壁灯金属外壳必须单独引出接地线,不得仅依靠安装螺丝接地。

6. 区域市场

亚太地区 — 增长引擎

全球最大且增长最快的区域,以中国、印度和东南亚为引领。快速城镇化、中产阶级消费升级和数字零售普及是主要增长催化剂。

北美 — 高端与健康导向

成熟市场,以强烈的健康导向、可持续发展承诺以及对优质、有机、功能性产品的强劲需求为特征。

欧洲 — 品质与法规引领

发达市场,拥有严格的质量、安全和环境法规。有机、本地采购和道德认证产品的消费需求旺盛。

7. 投资前景

机遇一:存量房翻新市场。中国超过4亿套存量住宅中,约60%的壁灯安装于2010年前,普遍存在接线盒老化、无接地线等问题。提供“无损拆装+智能升级”的一站式安装服务,将成为2026年B2B业务的核心增长点。机遇二:酒店与商业空间标准化安装。连锁酒店集团正在推行壁灯安装SOP(标准作业程序),要求所有供应商提供统一的安装孔距和接线图,这为具备标准化安装指南输出能力的厂商创造了议价空间。风险:智能壁灯安装后的系统兼容性问题。不同品牌的智能网关协议(如Zigbee、蓝牙Mesh、Wi-Fi)互不兼容,导致安装后无法统一控制。维瑞评级建议,B2B采购方应在合同中明确要求供应商提供“跨协议安装兼容性测试报告”。

战略性考量:

- 技术与人工智能融合: AI和物联网正在革新整个供应链的生产效率、质量保证和需求预测。

- 可持续发展作为商业战略: 监管压力和消费者期望使环境承诺变得不可或缺。

- 透明度与可追溯性: 消费者对产品来源、配料和生产方法的详细信息需求日益增长。

- 新兴市场渗透: 非洲、拉丁美洲和亚洲二线城市代表着下一波销量增长。

扩展阅读:了解更多市场数据,请访问Grand View Research和Mordor Intelligence。

本文仅供参考,基于截至2026-05-13的行业报告和公开数据。所有市场数据均为估算值,可能与实际结果存在差异。