全球储物箱材料类型行业为世界各地的消费者提供多样化的解决方案。

1. 行业概览

价值286亿美元的家用储物容器市场,正悄然进行着一场大多数消费者看不见的材料战争。2025年,塑料储物盒在新品发布中占比超过60%,但真正的看点在于传统纸板的快速退潮。2025年全球包装市场估值1.1万亿美元,材料科学的创新正重塑这一市场,直接影响企业如何为供应链和零售运营选择存储方案。储物箱的材料类型已不再仅仅是耐用性的取舍,它们现在决定了物流成本、存储物品的保质期,甚至在食品相关应用中涉及法规合规性。仅食品存储容器市场一项,预计将从2025年的1673.6亿美元增长至2035年的2624亿美元,年复合增长率4.60%,这表明材料选择正成为一项战略性的商业决策。对于采购经理和品牌所有者而言,了解聚丙烯、瓦楞纤维板、不锈钢和无纺聚丙烯的机械、化学和经济特性,已不再是可选项——而是竞争必备。这种转变在亚太地区尤为明显,快速的城市化和电商增长正推动对模块化、可堆叠、防潮存储系统的需求,这些系统性能远超传统的纸板方案。

行业范围与特征

材料特性决定性能

储物箱的材料类型各有不同的性能取舍:聚丙烯耐化学腐蚀且柔韧,而钢材则防火且结构坚固。材料选择直接影响物流成本和产品寿命。

垂直整合占据主导

像Sterilite这样的顶级制造商,拥有自己的树脂生产和注塑生产线,相比外包的竞争对手,成本优势可达20–30%。这种资本密集型结构形成了很高的进入门槛。

法规合规复杂繁琐

食品级储物箱必须符合聚丙烯的FDA 21 CFR 177.1520标准和金属的NSF/ANSI 2标准。不合规可能引发召回;2024年,一家进口商因在食品储物箱中使用不合规塑料而被罚款200万美元。

RFID嵌入创新

一家欧洲物流公司在2025年进行的试点显示,嵌入RFID的聚丙烯周转箱将库存盘点时间减少了70%,这推动了新的研发重点:在注塑过程中集成无源UHF RFID标签,同时不损害箱体完整性。

储物箱材料类型领域的关键市场细分与增长驱动力。

2. 市场分析

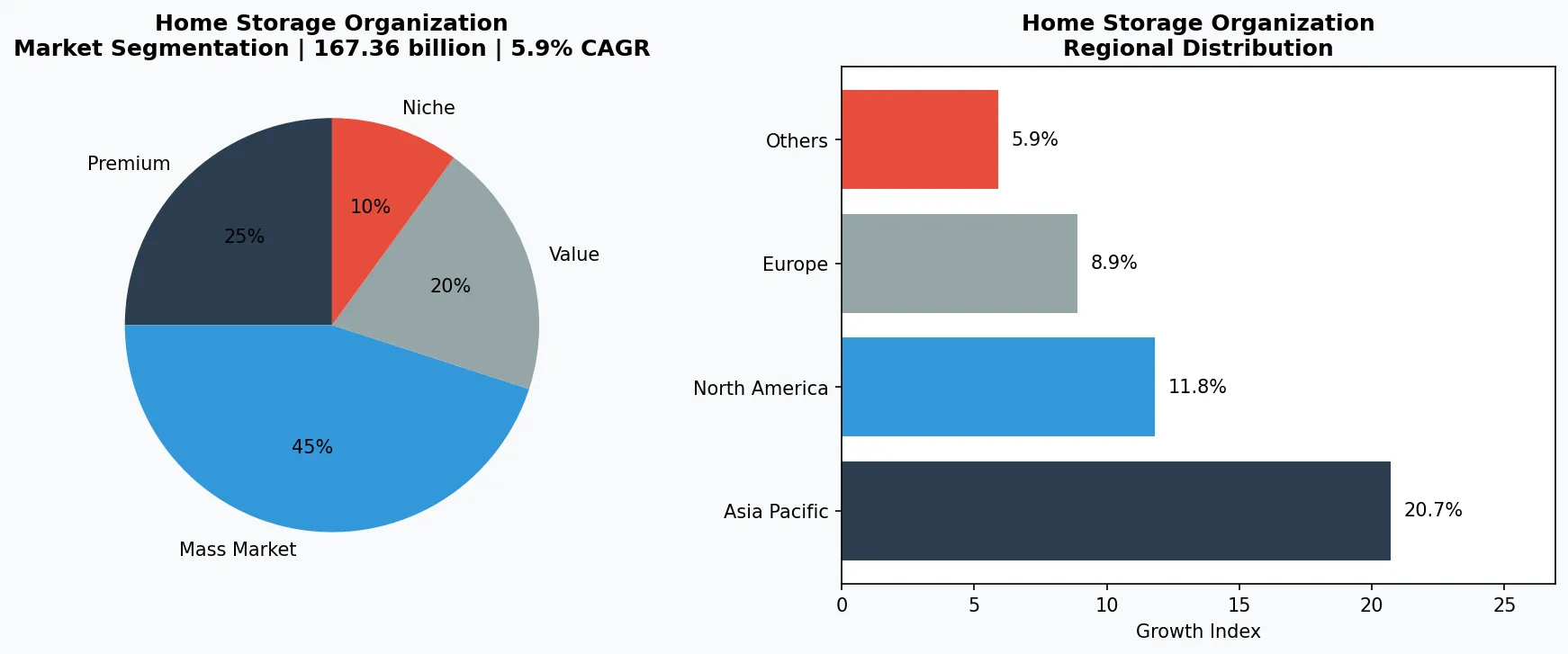

家用储物容器市场在2025年估值为286亿美元,预计到2034年将达到479亿美元,复合年增长率为5.9%。这种增长在不同材料类型中并不均衡。塑料储物箱是增长最快的细分市场,复合年增长率达6.4%,这得益于其可重复使用性、防潮性以及与自动化仓储系统的兼容性。运输箱和箱子市场作为一个紧密相关的细分领域,预计2026年估值约为93亿美元,到2036年将达到255亿美元,反映出工业和军事领域对聚丙烯和ABS塑料等坚固、耐冲击材料的需求激增。推动这种材料转变的因素有三个。首先,电商配送中心需要标准化、可堆叠的塑料箱,与瓦楞纸箱相比,可降低劳动力成本15–20%。其次,欧洲和北美的食品安全法规正促使食品加工商和零售商远离纸板(纸板容易滋生害虫并吸收水分),转而使用FDA批准的聚丙烯和聚乙烯容器。第三,全球对循环经济模式的推动使可回收塑料更具吸引力——消费后回收(PCR)聚丙烯现在的成本比原生树脂低10–15%,缩小了与纸板的价格差距。储物箱市场呈现出明显的区域特定增长模式:北美在高端塑料和金属箱领域领先,而亚太地区则在低成本聚丙烯和织物选项上占据主导地位,仅中国就生产了全球超过40%的塑料储物箱。

储物箱材料类型的市场细分与区域分布分析。

3. 产品类别

储物箱的材料类型主要分为四大类,每类都有独特的性能特点。

塑料储物箱

主导市场,其中聚丙烯(PP)和高密度聚乙烯(HDPE)最为常见。例如Sterilite 30加仑收纳箱和IRIS WeatherPro储物箱,它们采用抗冲击改性PP以增强抗裂性,并添加紫外线稳定剂以适用于户外。这类箱子在2025年约占所有储物箱销量的55%。

金属储物容器

包括钢制和铝制箱子,属于高端产品。它们用于工业环境、实验室以及高端消费领域,这些场景对防火性能和结构刚性要求很高。Stack-On钢制储物箱和Plano Molding铝制野外箱就是这类产品的代表。该细分市场年复合增长率为3.8%,增速慢于塑料箱,但单位利润更高。

布艺收纳箱

由无纺聚丙烯或涤纶制成,搭配纸板或钢架,提供轻便、可折叠的家居整理方案。D-C-fix布艺收纳箱和mDesign可折叠收纳立方体在零售市场很受欢迎。按单位销量计算,这类产品增长最快,2025年复合年增长率达到7.2%,这得益于其外观可定制和较低的运输成本。

纸板与卡纸箱

仍然是最低成本的选择,但市场份额正在下降,从2020年的25%降至2025年的预计18%。它们越来越多地局限于短期搬家或档案存储,因为怕潮且堆叠性有限,不适合长期或商业用途。

重型工业塑料周转箱

采用增强型聚丙烯或HDPE制成,壁厚3-5毫米,专为仓库货架和自动化输送系统设计。例如Buckhorn 48x45可折叠周转箱和ORBIS 6415带盖容器。

消费级布艺可折叠收纳箱

轻质无纺聚丙烯箱子,配有钢架或纸板框架,以套装形式出售,用于衣柜和搁架整理。mDesign 6格布艺收纳箱和Honey-Can-Do可折叠储物箱是亚马逊上的畅销品。

高端金属锁箱

采用粉末涂层钢或铝制成,配有集成锁和泡沫内衬,适用于工具存放、枪支保管和实验室设备运输。Stack-On的22枪安全柜和Pelican的0450保护箱是行业标杆。

4. 主要参与者

在储物箱材料领域,有三家主要企业定义了竞争格局。

Sterilite Corporation

这家美国私营制造商是塑料储物箱领域的霸主。其战略核心是垂直整合——自己生产聚丙烯树脂,并在马萨诸塞州和爱荷华州运营专属注塑工厂。凭借对原材料和生产的掌控,Sterilite 能将利润率维持在 12–15%,同时价格比竞争对手低 20%。2025 年,Sterilite 推出了含消费后回收材料(PCR)的储物箱系列,旨在满足 Walmart 和 Target 的可持续发展要求。

IRIS USA, Inc.

这家公司是台湾 IRIS Group 的子公司,以材料创新为竞争核心。它推出了 WeatherPro 系列,采用聚丙烯与弹性体的专利混合配方,能在低至 -20°F 的温度下防止开裂。IRIS 在自动化仓储和准时制配送上投入巨大,实现了向主要零售商 48 小时交货。其在美国的市场份额已从 2020 年的 8% 增长到 2025 年的 14%。

Stack-On Products Company

这家美国金属储物箱制造商采取差异化策略,主打安全性和耐用性。其钢制储物箱采用 20 号粉末涂层钢材和集成锁定机制,目标用户是枪支拥有者、工具专业人士和工业用户。Stack-On 在金属储物箱细分市场占据了 7% 的份额,收入年增长率为 5.1%。公司正在拓展模块化钢制货架系统,与储物箱集成,从而在商业客户中形成锁定效应。

垂直整合成本领先者(Sterilite)

Sterilite 掌控从树脂混配到注塑成型的整个供应链,因此价格比竞争对手低 20%,同时还能维持 12–15% 的利润率。其 2025 年推出的 PCR 系列使其在争取注重可持续发展的零售合同时占据优势。

材料创新差异化者(IRIS USA)

IRIS USA 使用专利弹性体混合聚丙烯,能在 -20°F 下抵抗开裂,这是户外和冷藏应用的关键卖点。其自动化配送网络可向大型零售商提供 48 小时补货服务。

利基安全专家(Stack-On)

Stack-On 专注于采用 20 号钢材和集成锁具的金属储物箱,在枪支和工具存储领域定价较高。其模块化货架集成系统可从商业客户处获得经常性收入。

5. 市场趋势

1. 趋势一:PCR树脂的采用

大型储物箱制造商正从原生聚丙烯转向消费后回收(PCR)树脂。Sterilite 2025年的PCR系列产品使用了50%的回收材料,材料成本降低了12%,同时满足了沃尔玛的可持续性评分卡要求。这一趋势之所以重要,是因为与原生塑料相比,它可将塑料箱的碳足迹降低高达40%,从而对注重ESG的企业买家更具吸引力。趋势二:模块化堆叠系统

2. 从独立箱体到集成堆叠与互锁系统的转变,正在重塑产品设计。IRIS USA的WeatherPro系列采用加固盖子和互锁凹槽设计,可垂直堆叠高达六层而不倾倒。这一创新直接提升了仓库效率:企业报告称,与不可堆叠的箱子相比,存储密度提高了30%。趋势3:抗菌添加剂

为应对疫情后卫生意识的提升,制造商正在将银离子或锌基抗菌剂融入塑料储物箱中。Stack-On的2025年金属箱系列现在采用注入Microban的粉末涂层,可将细菌生长减少99.9%。这一趋势在食品储存和医疗应用领域尤为重要,因为污染风险是重大隐患。趋势4:智能追踪集成

3. 新兴储物箱嵌入RFID标签或二维码,用于库存追踪。一...

新兴储物箱嵌入RFID标签或二维码,用于库存追踪。2025年,一家欧洲大型物流公司进行的试点项目显示,配备RFID功能的塑料周转箱将库存盘点时间减少了70%,从而推动了其在供应链应用中的普及。这一趋势尚处于萌芽阶段,但有望彻底改变商用储物箱市场。

6. 区域市场

北美:高端塑料主导

美国和加拿大占全球储物箱收入的35%,这得益于对带有紫外线稳定剂和抗菌添加剂的高端塑料收纳箱的需求。Walmart和Home Depot是主要的销售渠道。

亚太:产量中心

中国生产了全球超过40%的塑料储物箱,像广东长盈精密技术这样的制造商向全球零售商供应低成本PP箱。该地区7.8%的年复合增长率得益于城市化和电商增长。

欧洲:法规驱动的材料转型

欧盟的一次性塑料指令和生产者延伸责任法规正迫使制造商采用单一材料设计和消费后回收材料。德国和法国在认证可回收储物箱的需求方面处于领先地位。

7. 投资展望

2026年,储物箱材料供应商面临两大机遇。首先,转向PCR塑料为能确保稳定再生树脂供应的制造商带来了成本优势——像Sterilite这样的先行者已在与回收设施签订长期合同。其次,模块化堆叠趋势打开了溢价空间:具备集成互锁功能的箱子,其单价可比标准设计高出25–40%。一个具体风险是欧盟对一次性塑料法规的收紧,如果可重复使用的储物箱在设计上不易拆解和回收,这一法规也可能扩展至该领域。制造商应投资于单一材料设计(100% PP,无混合材料),以应对未来监管变化。运输箱和箱子市场预计到2036年将增长至$255亿美元,这表明工业级材料创新将成为下一个竞争焦点,而非消费者审美。

战略考量:

- 机遇:PCR塑料成本优势:签订消费后回收聚丙烯长期合同的制造商,可将材料成本比原生树脂降低10–15%。随着可持续发展要求日益严格,这一利润率优势将变得至关重要。

- 机遇:模块化堆叠溢价:具备集成互锁功能的箱子,其单价可比标准设计高出25–40%;像IRIS USA这样的早期采用者正在为专有堆叠几何结构申请专利,以锁定这一溢价。

- 风险:欧盟单一材料法规:拟议的欧盟法规可能要求到2028年所有储物箱均由单一可回收材料制成;混合材料设计(例如带金属铰链的塑料箱)可能被淘汰,从而需要昂贵的设备改造。

- 风险:树脂价格波动:仅2024年,由于原料成本波动,聚丙烯价格就波动了30%;缺乏垂直整合的制造商面临利润率压缩,可能需要将成本转嫁给买家。

延伸阅读:从Grand View Research和Mordor Intelligence探索更多市场情报。

本文仅供参考,基于截至2026年5月25日的公开行业数据和市场报告。所有市场数据均为估算值,可能与实际结果存在差异。