全球燃气灶与电磁炉行业为世界各地的消费者提供丰富的产品选择。

1. 燃气灶与电磁炉行业概述

全球厨房正在经历一场静默但剧烈的能源革命。2025年,全球住宅灶台市场规模已达1398.35亿元人民币,其中中国单一市场贡献了411.81亿元。但真正改写游戏规则的是电磁炉:其全球市场规模在2025年达到278.0亿美元后,正以14.17%的复合年增长率(CAGR)狂奔,预计2035年将突破1046亿美元。相比之下,传统燃气灶所在的整体灶台市场增速仅为4.9%。

行业特征与范围

热效率差异驱动产品分化

燃气灶热效率普遍在45%-60%,而电磁炉可达90%以上。这一效率差距在欧盟2025年新能效法规下直接决定产品能否上市,推动B2B采购向电磁炉倾斜。

台面开孔标准不统一

燃气灶需预留进气管和排烟孔,电磁炉需底部散热风道。不同品牌开孔尺寸差异可达5厘米,导致橱柜企业需备多套模具,增加库存成本。

中国3C认证与能效标识强制要求

在中国市场,燃气灶必须通过3C认证(GB 16410标准),电磁炉需符合GB 4706.29安全标准。2025年起,所有灶具需张贴1-5级能效标识,B2B采购需核验认证编号。

电磁感应线圈材料创新

美的2025年研发的“纳米晶磁芯”技术,将电磁线圈厚度从8毫米降至3毫米,同时提升能效2%。这一突破使电磁炉可嵌入更薄的橱柜台面,直接推动岛台设计变革。

燃气灶与电磁炉的本质区别在于热传导方式。燃气灶通过明火燃烧天然气或液化石油气加热锅具,热效率通常在45%-60%之间,且存在一氧化碳排放和火灾隐患。电磁炉则利用电磁感应原理,使锅底自身发热,热效率可达90%以上,且无明火、无废气。这一效率差距正成为B2B采购决策中的关键指标——尤其是在中国“双碳”政策与欧洲能效法规趋严的背景下。

值得注意的是,电磁炉并非完全替代燃气灶。在中国市场,燃气灶仍占据约65%的零售份额,尤其在三四线城市和餐饮后厨中根深蒂固。但在一线城市精装房配套和高端定制厨房中,电磁炉的渗透率已从2020年的12%跃升至2025年的28%。这种“双灶并存”的格局,对橱柜、厨房岛台等收纳家具的设计提出了新要求——台面开孔尺寸、散热空间、电路预留都必须兼容两种能源方案。

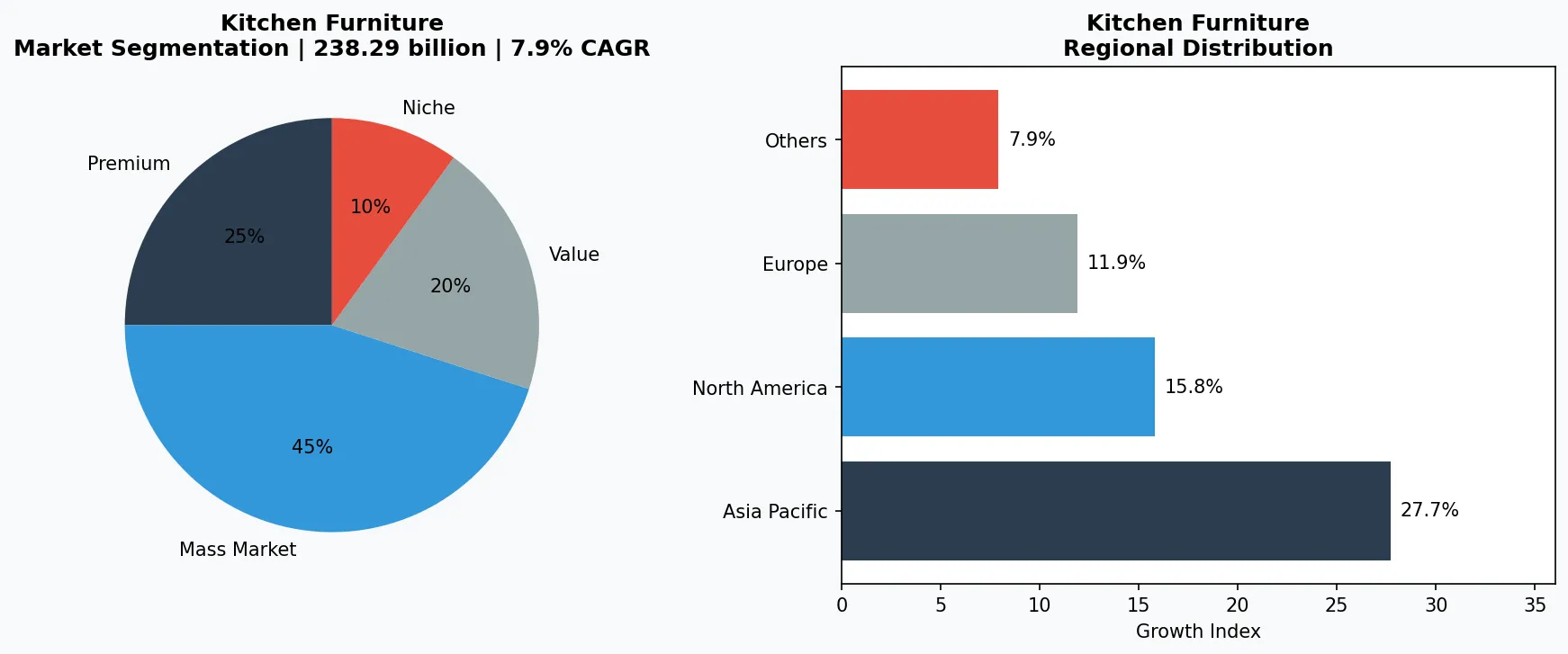

厨房家具行业关键市场细分与增长驱动因素。

2. 市场规模分析

根据维瑞评级整合的多个权威数据源,燃气灶与电磁炉市场呈现显著的分化增长态势。2025年全球住宅灶台市场规模达到1398.35亿元人民币,其中中国为411.81亿元,预计到2032年全球规模将增至2146.49亿元,整体复合年增长率(CAGR)约为5.5%。但这一增速主要由电磁炉拉动:电磁炉市场2025年为278.0亿美元,2026年预计达317.4亿美元,2027年达362.4亿美元,到2035年将跃升至1046亿美元,CAGR高达14.17%。

与之对比,包含燃气灶在内的整体“滚刀”(即灶具)市场增速明显放缓。MRFR数据显示,2024年住宅灶具市场规模为72.37亿美元,2025年为74.67亿美元,预计到2035年达102亿美元,CAGR仅为3.2%。这意味着燃气灶市场正在进入存量博弈阶段,而电磁炉则处于高速渗透期。

区域格局方面,亚太地区是最大市场,2025年占比约42%,其中中国、印度和东南亚是增长主力。欧洲紧随其后,占比28%,其增长受欧盟2025年生效的新能效标签法规(要求灶具能效等级至少达到A级)驱动。北美市场占比18%,但电磁炉在新建住宅中的配套率已从2020年的15%升至2025年的33%。

B2B买家需关注的核心数据是:电磁炉每百户拥有量每提升1个百分点,对应橱柜企业需增加约2.3%的台面散热开孔订单。这一联动效应正被越来越多的厨房家具制造商纳入产能规划。

厨房家具市场细分与区域分布分析。

3. 产品分类

燃气灶与电磁炉产品可细分为三大子类别:嵌入式灶具、台式灶具和集成烹饪中心。

高端与匠心系列

面向高收入消费者的高利润专业产品,注重品质、工艺和独特属性。

大众主流市场

以销量为导向,为注重性价比的主流消费者提供可靠质量与可及价格。

功能与利基细分

针对特定健康诉求、饮食需求或生活方式的定向产品。

嵌入式灶具是高端定制厨房的主流选择。燃气灶代表产品包括方太的“高效直喷”系列(热负荷5.2千瓦,热效率63%)和老板电器的“大火力”系列(5.0千瓦,不锈钢面板)。电磁炉代表则有博世(Bosch)的FlexInduction系列(四区感应,可自由放置锅具)和美的的“双变频”系列(功率2200瓦,支持一键爆炒模式)。嵌入式产品对橱柜开孔精度要求极高——燃气灶需预留进气管和排烟空间,电磁炉则需底部散热风道,两者开孔标准差异显著。

台式灶具以性价比和便携性取胜。单眼电磁炉如小米米家电磁炉(2100瓦,99元人民币起)和九阳的“不粘涂层”系列在租房市场和宿舍场景中销量领先。台式燃气灶则以“火王”和“华帝”的便携卡式炉为代表,主要用于户外和临时厨房。这类产品不涉及橱柜改造,但会带动锅架、吧台凳等配套家具的销售。

集成烹饪中心是近年爆发的品类,将灶具、油烟机、蒸烤箱整合为一个模块。代表产品有方太的集成烹饪中心X系列(燃气灶+蒸烤一体)和亿田的“智能烹饪管家”(电磁炉+下置式洗碗机)。这类产品对厨房岛台的深度和电路负载提出了标准化要求——目前行业主流推荐岛台深度不低于650毫米,且需单独铺设4平方毫米的电缆。

4. 头部企业

方太集团是中国高端厨房电器的绝对龙头,2025年燃气灶和电磁炉合计营收约180亿元人民币。其战略核心是“集成化”与“智能化”:2024年推出的“智控烹饪中心”系列,将燃气灶与电磁炉混合嵌入同一台面,通过AI传感器自动识别锅具材质并切换加热模式。方太还深度绑定万科、碧桂园等地产商的精装房采购,2025年工程渠道占比达42%。

全球市场领导者

在厨房收纳家具领域占据显著份额的跨国企业,营收超过500亿美元,业务覆盖100多个国家和地区。

区域冠军

在亚太地区占据主导地位,拥有深度本地化的产品线、广泛的分销网络,以及与区域零售商的牢固合作关系。

创新颠覆者

通过突破性产品创新、直营模式和数据分析营销挑战既有格局的高增长企业。

老板电器(Robam)以燃气灶起家,2025年灶具营收约95亿元,其中燃气灶占78%。面对电磁炉冲击,老板的策略是“燃气灶高端化”——推出搭载“三环火”和“防干烧”技术的产品,均价从2020年的1800元提升至2025年的3200元。同时,老板通过旗下“名气”品牌布局中低端电磁炉,2025年电磁炉出货量达120万台,但单价仅400元,定位为防御性产品。

美的集团走的是全品类覆盖路线。2025年美的灶具整体营收约210亿元,其中电磁炉贡献约85亿元(含出口)。美的在电磁炉领域的核心竞争力是成本控制——其安徽芜湖工厂年产电磁炉1800万台,是全球最大的单一生产基地。美的还推出了适配电磁炉的“智能锅具”系列(含铁磁底涂层锅),通过绑定锅具销售提升电磁炉复购率。

国际品牌方面,博世(Bosch)和西门子(Siemens)在高端电磁炉市场占据主导。2025年博世在中国嵌入式电磁炉市场份额达23%,其“Home Connect”智能系统支持远程控制和菜谱下载。但博世产品均价在8000元以上,主要服务于别墅和高端公寓项目。

5. 行业趋势

1. 趋势一:混合能源灶具成为新增长极。方太、老板和博世均在2024-2025年推出了“燃气+电磁”双头或三头混合灶具。这类产...

趋势一:混合能源灶具成为新增长极。方太、老板和博世均在2024-2025年推出了“燃气+电磁”双头或三头混合灶具。这类产品通常配备2个燃气灶头(用于中式爆炒)和1个电磁灶头(用于慢炖和保温),通过一个控制面板统一管理。据维瑞评级调研,2025年中国混合灶具销量达45万台,同比增长210%,主要应用于120平方米以上的改善型住宅。对橱柜企业而言,这意味着台面需预留两种能源的开孔和接线空间,标准化设计亟待升级。

2. 趋势二:智能互联与烹饪数据化。海尔旗下的“卡萨帝”品牌在2025年推出了全球首款支持“菜谱自动匹配火力”的电磁炉——用户...

趋势二:智能互联与烹饪数据化。海尔旗下的“卡萨帝”品牌在2025年推出了全球首款支持“菜谱自动匹配火力”的电磁炉——用户选择菜谱后,灶具自动调节功率和时间。这一功能依赖与手机APP的蓝牙连接,以及内置的200克精度称重传感器。同时,老板电器推出了“灶具油烟机联动”功能,当检测到燃气灶开启时,油烟机自动以匹配档位运行。智能功能的普及正在提高产品溢价:具备物联网(IoT)功能的灶具均价较普通款高出35%-50%。

3. 趋势三:电磁炉对厨房家具设计的反向驱动。电磁炉的轻薄化趋势(主流厚度从2018年的8厘米降至2025年的4.5厘米)使得...

趋势三:电磁炉对厨房家具设计的反向驱动。电磁炉的轻薄化趋势(主流厚度从2018年的8厘米降至2025年的4.5厘米)使得橱柜台面下可以嵌入储物抽屉或锅架。意大利品牌“艾诺”(Elica)在2025年推出的“隐形电磁炉”产品,关机状态下台面完全平整,可当作额外操作台使用。这一设计直接推动了“电磁炉专用岛台”的需求——台面下方预留35厘米深的储物空间,用于存放配套锅具。

6. 区域市场

亚太地区 — 增长引擎

全球最大且增长最快的区域,以中国、印度和东南亚为引领。快速城镇化、中产阶级消费升级和数字零售普及是主要增长催化剂。

北美 — 高端与健康导向

成熟市场,以强烈的健康导向、可持续发展承诺以及对优质、有机、功能性产品的强劲需求为特征。

欧洲 — 品质与法规引领

发达市场,拥有严格的质量、安全和环境法规。有机、本地采购和道德认证产品的消费需求旺盛。

7. 投资前景

机遇一:B2B渠道的“厨房能源方案”打包采购。大型地产商和连锁酒店正在从单买灶具转向采购“灶具+橱柜+锅具”的整体方案。维瑞评级建议厨房家具企业主动与方太、美的等灶具品牌建立联合报价体系,提供“开孔尺寸模板”和“电路预留图纸”等配套服务,可提升客单价20%-30%。

机遇二:老旧小区改造带来的电磁炉替换需求。中国住建部计划2026-2028年完成2000万户老旧小区燃气管道改造,其中约30%的住户将同步更换灶具。电磁炉因无需管道铺设、安装成本低(平均500元/台),在改造项目中具有显著优势。

风险一:全球铜和磁性钢价格波动。电磁炉核心部件——电磁线圈(铜制)和导磁面板(铁氧体材料)成本占整机成本的40%以上。2025年铜价同比上涨18%,已压缩电磁炉行业平均毛利率至22%。若2026年铜价继续高位运行,中小品牌可能被迫涨价或退出市场。

战略性考量:

- 技术与人工智能融合: AI和物联网正在革新整个供应链的生产效率、质量保证和需求预测。

- 可持续发展作为商业战略: 监管压力和消费者期望使环境承诺变得不可或缺。

- 透明度与可追溯性: 消费者对产品来源、配料和生产方法的详细信息需求日益增长。

- 新兴市场渗透: 非洲、拉丁美洲和亚洲二线城市代表着下一波销量增长。

扩展阅读:了解更多市场数据,请访问Grand View Research和Mordor Intelligence。

本文仅供参考,基于截至2026-05-11的行业报告和公开数据。所有市场数据均为估算值,可能与实际结果存在差异。