全球卧室家具行业为世界各地的消费者提供丰富的产品选择。

1. 卧室家具行业概述

全球卧室照明市场规模已达170.2亿美元,复合年增长率(CAGR)5.9%,其中仅床头灯细分市场就贡献了18.5亿美元。这一数字背后,是消费者对睡眠环境、智能控制与设计美学的三重升级需求。卧室灯具不再是简单的光源,而是融合了节律照明、IoT互联与可持续材料的系统化解决方案。从北美高端市场的可调光吊灯,到亚太地区快速普及的智能吸顶灯,行业正经历从“照明”到“光环境”的范式迁移。维瑞评级(VerityRank)数据显示,2026年智能卧室灯具渗透率有望突破35%,成为增长最快的细分赛道。

行业特征与范围

智能照明集成

IoT与AI语音控制正在重塑卧室灯具的功能边界。飞利浦Hue系列支持WiFi/蓝牙双模连接,并兼容Apple HomeKit与Amazon Alexa;欧普照明推出的智能吸顶灯内置语音模块,无需网关即可完成调光调色。2025年,支持Matter协议的卧室灯具占比已达22%,预计2027年将超50%。

节能LED普及

LED在卧室照明中的渗透率从2020年的72%攀升至2026年的91%,核心驱动力来自各国能效法规。中国GB 30255-2019标准要求LED灯具能效不低于80lm/W,欧盟EU 2019/2020指令则进一步限制待机功耗。Cree、日亚化学等芯片厂商推出的高显色指数LED(CRI>95)成为卧室灯标配。

审美与人本设计

设计美学与人体节律照明共同推动高端市场增长。意大利品牌Artemide的“Nessino”系列台灯采用磨砂玻璃与金属质感,结合可调色温功能,在北美设计师渠道售价超300美元。松下“人本光”系列通过动态模拟自然光,帮助调节褪黑素分泌,已获WELL建筑标准认证。

区域市场差异

亚太与北美市场在产品偏好上分化明显。中国卧室灯具市场以吸顶灯为主(占比58%),智能控制渗透率约30%;印度市场则偏好吊灯与壁灯,增速CAGR达9.2%。北美市场平均客单价最高(约220美元),可调光与非对称配光设计是主流;欧洲消费者更关注可持续认证,如欧盟生态标签(EU Ecolabel)产品溢价可达15%。

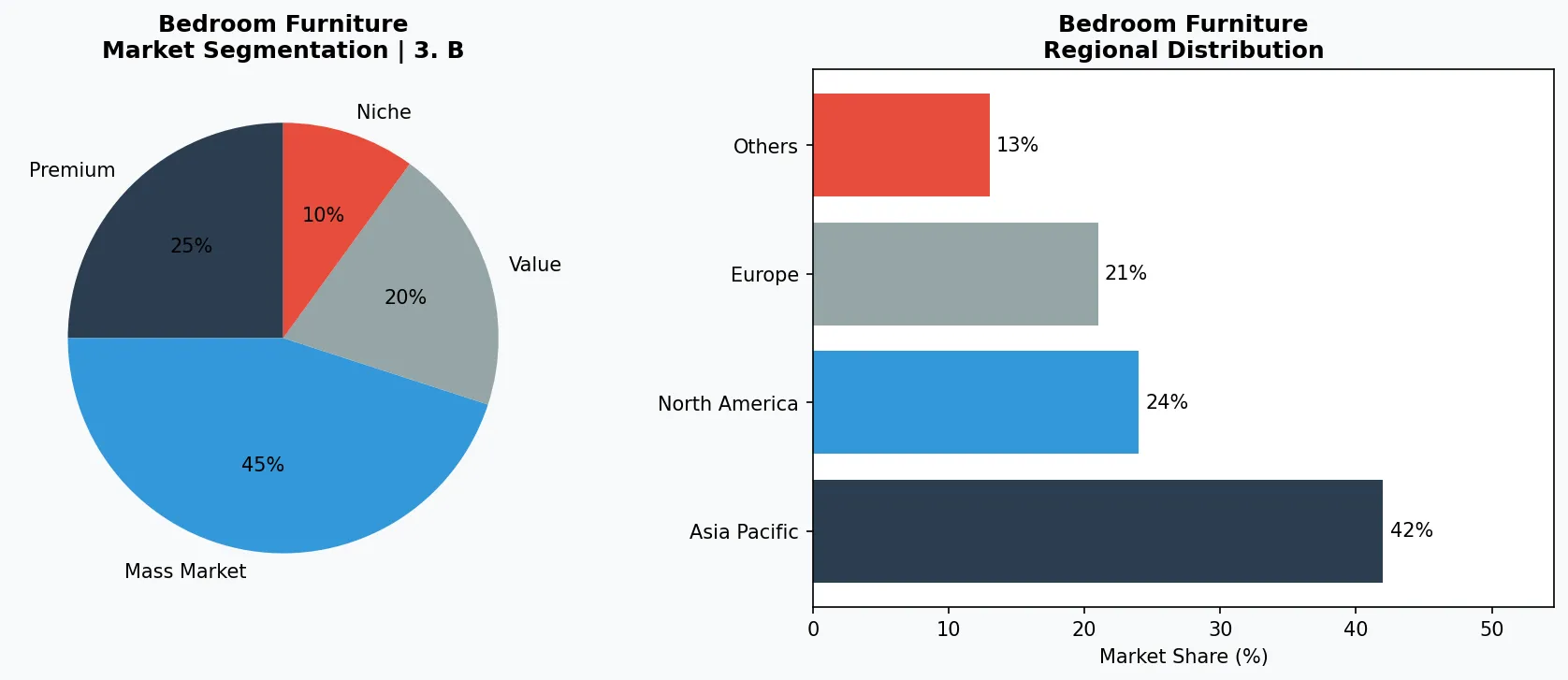

卧室家具行业关键市场细分与增长驱动因素。

2. 市场规模分析

据行业研究机构统计,2026年全球卧室照明市场预计达到170.2亿美元,复合年增长率(CAGR)为5.9%。其中,床头灯作为核心品类,独立市场规模约18.5亿美元,主要受阅读与氛围需求驱动。从区域看,亚太地区增速最快,CAGR达7.8%,中国和印度城镇化进程加速,新房装修带动吸顶灯与智能照明需求爆发。北美市场成熟且高端化,平均客单价超过200美元,可调光与智能控制成为标配。欧洲市场则受EU能效指令(如EU 2019/2020)推动,LED渗透率已超90%,可持续设计与模块化灯具成为主流。细分品类中,智能照明(含语音控制与APP调节)年增长率达12.3%,远超传统灯具,预计2026年占卧室照明总市场的28%。

卧室家具市场细分与区域分布分析。

3. 产品分类

床头灯市场价值18.5亿美元,代表品牌如飞利浦(Philips)Hue系列床头阅读灯,支持色温调节与睡眠提醒功能,售价约80-150美元。吸顶灯与吊灯仍是卧室主照明主力,欧普照明(Opple)推出的极简LED吸顶灯,集成智能调光与月光模式,2025年在中国市场销量突破百万台。LED与智能照明领域,松下(Panasonic)的“Everleds”系列卧室灯采用人本照明技术,可模拟日出日落光效,定价在120-250美元区间。氛围与装饰灯方面,宜家(IKEA)的“RANARP”系列台灯与落地灯,以金属+纸质灯罩设计,结合可调光功能,在年轻消费者中渗透率持续走高。

高端与匠心系列

面向高收入消费者的高利润专业产品,注重品质、工艺和独特属性。

大众主流市场

以销量为导向,为注重性价比的主流消费者提供可靠质量与可及价格。

功能与利基细分

针对特定健康诉求、饮食需求或生活方式的定向产品。

4. 头部企业

头部企业格局清晰:飞利浦(Signify)以全球17%的卧室照明市场份额领先,2025年其智能照明业务收入同比增长14%,Hue系列贡献超60%。欧普照明(Opple)作为中国本土龙头,2025年卧室灯具营收约45亿元人民币,智能产品占比从20%提升至35%,其“悦目”系列吸顶灯支持蓝牙Mesh组网。松下(Panasonic)在高端市场占据优势,日本本土卧室灯具市占率超25%,2026年计划推出搭载AI睡眠监测的“未来光”系列,定价500美元以上。此外,美国品牌Hubbell Lighting通过收购Lutron的部分照明控制业务,强化了可调光卧室灯产品线,在北美专业渠道(酒店、高端公寓)渗透率提升。

全球市场领导者

在市场领域占据显著份额的跨国企业,营收超过500亿美元,业务覆盖100多个国家和地区。

区域冠军

在亚太地区占据主导地位,拥有深度本地化的产品线、广泛的分销网络,以及与区域零售商的牢固合作关系。

创新颠覆者

通过突破性产品创新、直营模式和数据分析营销挑战既有格局的高增长企业。

5. 行业趋势

1. 趋势一:智能照明与IoT深度融合——卧室灯具正成为智能家居的核心入口。飞利浦Hue系列已全面兼容Matter协议,实现跨...

趋势一:智能照明与IoT深度融合——卧室灯具正成为智能家居的核心入口。飞利浦Hue系列已全面兼容Matter协议,实现跨品牌联动;欧普照明与华为鸿蒙生态合作,推出支持语音控制的卧室吊灯,2025年相关产品销量同比增长40%。趋势二:可调光与节律照明(Human-Centric Lighting)——松下与Cree合作开发的“节律光”系列,通过动态色温调节(2700K-6500K)改善睡眠质量,临床数据显示用户入睡时间缩短18%。趋势三:可持续与节能——LED在卧室灯具中的渗透率已从2020年的72%升至2026年的91%,欧盟新版ErP指令要求灯具待机功耗低于0.5W。宜家于2025年宣布,其所有卧室灯具均采用100%可再生材料或回收铝,推动行业绿色转型。

6. 区域市场

亚太地区 — 增长引擎

全球最大且增长最快的区域,以中国、印度和东南亚为引领。快速城镇化、中产阶级消费升级和数字零售普及是主要增长催化剂。

北美 — 高端与健康导向

成熟市场,以强烈的健康导向、可持续发展承诺以及对优质、有机、功能性产品的强劲需求为特征。

欧洲 — 品质与法规引领

发达市场,拥有严格的质量、安全和环境法规。有机、本地采购和道德认证产品的消费需求旺盛。

7. 投资前景

两大机遇值得关注:一是智能照明渗透率提升,预计2026-2030年复合年增长率达15%,床头灯与氛围灯品类将率先实现全系智能;二是新兴市场城镇化,中国、印度每年新增约2000万套住房,卧室灯具需求刚性增长。但需警惕风险:稀土与LED芯片原材料价格波动(如2025年氧化镨钕价格同比上涨23%),可能压缩中小企业利润空间。建议B2B采购方锁定头部品牌长协价,并关注模块化设计以降低库存风险。

战略性考量:

- 技术与人工智能融合: AI和物联网正在革新整个供应链的生产效率、质量保证和需求预测。

- 可持续发展作为商业战略: 监管压力和消费者期望使环境承诺变得不可或缺。

- 透明度与可追溯性: 消费者对产品来源、配料和生产方法的详细信息需求日益增长。

- 新兴市场渗透: 非洲、拉丁美洲和亚洲二线城市代表着下一波销量增长。

扩展阅读:了解更多市场数据,请访问Grand View Research和Mordor Intelligence。

本文仅供参考,基于截至2026-05-10的行业报告和公开数据。所有市场数据均为估算值,可能与实际结果存在差异。