全球台灯设计指南行业为世界各地的消费者提供丰富的产品选择。

1. 台灯设计指南行业概述

全球消费者每天在人工光源下度过超过16小时,但直到2025年,台灯才真正从“照亮工具”进化为“光环境设计师”。根据全球市场洞察公司发布的最新报告,全球台灯市场在2025年预计达到17亿美元,而这一数字将在2026年攀升至18亿美元,并向2035年的28亿美元稳步迈进,年复合增长率为5.2%。这一增长的驱动力并非来自简单的数量增加,而是来自消费者对台灯功能维度的根本性重构。

行业特征与范围

光学微结构设计决定产品核心价值

台灯的设计核心已从外观造型转向导光板与透镜的微结构设计,例如采用微棱镜阵列或自由曲面透镜,以实现精准的光束角控制与均匀度优化,这是区分入门级与高端产品的关键分水岭。

LED模组与驱动电源的深度定制化

台灯制造中,LED光源模组与恒流驱动电源需根据灯体结构进行定制开发,而非采用通用标准件。头部厂商通常自行设计模组以匹配特定散热结构与光学需求,这构成了其供应链壁垒。

强制性CCC认证与蓝光危害等级要求

在中国市场销售的台灯必须通过CCC认证,且依据GB/T 9473-2017标准,读写台灯需满足AA级照度要求,同时蓝光危害等级需达到RG0豁免级,这直接决定了元器件的选型成本与设计复杂度。

全光谱LED芯片的研发投入加速

头部光学厂商正将研发重心转向全光谱LED芯片,通过荧光粉配比优化或紫光激发方案,使台灯光谱连续度接近太阳光,显色指数突破Ra≥98。这一方向在2025至2026年成为行业专利布局最密集的领域。

台灯设计指南的核心,已不再是灯罩材质或底座造型的单一选择,而是围绕“光品质”展开的系统工程。数据显示,2025年全球护眼台灯市场规模已突破280亿元人民币,年复合增长率高达12.3%,远超整体照明市场增速。消费者对台灯的要求已从“照亮”升级为“仿自然光”与“高显色”的复合需求——显色指数(Ra)达到95以上、色温可在2700K至5000K之间动态调节,已成为高端产品的准入门槛。

与此同时,智能控制正从“可选项”变为“默认项”。2023年全球LED台灯市场规模已突破80亿美元,预计2024至2030年将以年均6.8%的复合增长率持续扩张。在这条赛道上,台灯设计指南必须回答三个问题:如何让光线更接近太阳?如何让调光更懂人体节律?如何在满足功能的同时,让产品成为空间中的美学焦点?本文将基于最新市场数据与行业案例,为B2B从业者提供一份可落地的设计框架。

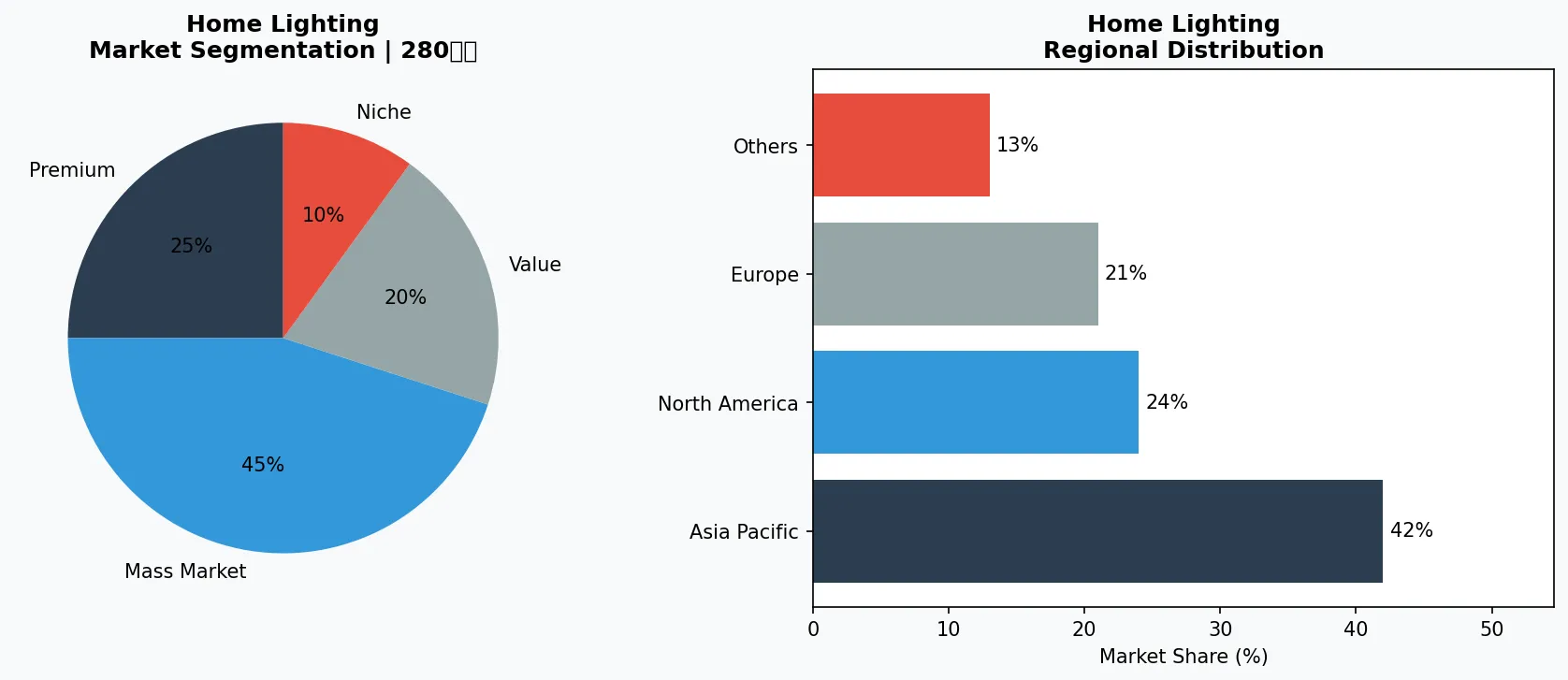

家居照明行业关键市场细分与增长驱动因素。

家居照明行业关键细分市场。

2. 市场规模分析

全球台灯市场正在经历结构性分化。根据全球市场洞察公司的追踪数据,2025年全球台灯市场规模为17亿美元,2026年预计增长至18亿美元,长期来看,到2035年将达28亿美元,年复合增长率为5.2%。这一增速看似温和,但拆解细分赛道后会发现,护眼台灯与智能台灯正以双倍甚至三倍于整体市场的速度狂奔。

护眼台灯是当前最强劲的引擎。2025年,该细分市场全球规模已突破280亿元人民币,年复合增长率高达12.3%。驱动因素来自两大方面:一是全球近视率持续攀升,尤其在东亚地区,青少年近视率超过60%,家长对“防近视”功能灯具的支付意愿显著增强;二是各国对教室、办公室照明标准的更新,例如中国2025年实施的《儿童青少年学习用品近视防控卫生要求》明确规定了读写台灯的照度、均匀度与频闪指标。

LED台灯作为技术基石,其市场规模同样可观。据Grand View Research数据,2023年全球LED台灯市场规模已突破80亿美元,2024至2030年预计以年均6.8%的复合增长率扩张。值得注意的是,智能LED台灯在其中的占比正快速提升——2025年,支持Wi-Fi或蓝牙连接的台灯产品已占LED台灯总出货量的34%,而这一比例在2022年仅为21%。与此同时,智慧照明整体市场也在协同增长。根据2025年全国智慧照明行业发展报告,中国智慧照明市场规模已超过1200亿元人民币,其中台灯作为高频、高交互的终端设备,成为智慧家居生态中不可或缺的入口级产品。

家居照明市场细分与区域分布分析。

3. 产品分类

当前台灯产品可划分为三大子类别:护眼读写台灯、智能氛围台灯与便携充电台灯。

高端与匠心系列

面向高收入消费者的高利润专业产品,注重品质、工艺和独特属性。

大众主流市场

以销量为导向,为注重性价比的主流消费者提供可靠质量与可及价格。

功能与利基细分

针对特定健康诉求、饮食需求或生活方式的定向产品。

护眼读写台灯是市场主力,核心指标包括照度(国标AA级标准要求中心照度≥500勒克斯)、均匀度(≤3)、显色指数(Ra≥90,高端产品达Ra≥95)以及频闪深度(≤0.5%)。典型产品如飞利浦的“轩泰”系列,采用微棱镜导光板实现侧发光,将蓝光峰值控制在445纳米以下,并通过内置传感器自动调节亮度,2025年该系列在中国市场的销售额同比增长27%。另一个代表性品牌是欧普照明,其“智瞳”系列引入双光源设计,在灯头两侧各设置一组LED模组,通过光路叠加消除书写阴影,该产品在2026年第一季度出货量突破50万台。

智能氛围台灯则更强调光色可调与场景联动。小米生态链企业Yeelight推出的“星辰”系列台灯,支持1600万色RGB调节,并可通过米家App与门锁、窗帘联动,实现“回家即亮灯”的场景化体验。该产品售价在399至599元人民币区间,2025年全球销量超过120万台。

便携充电台灯是增长最快的细分品类之一,2025年全球出货量同比增长38%。其设计核心在于锂电续航与轻量化,典型产品如松下的“随行”系列,内置5000毫安时电池,满电状态下可在最高亮度持续使用8小时,同时支持反向充电功能。该产品在日本和中国市场尤其受欢迎,2025年贡献了松下照明事业部约12%的营收增量。

4. 头部企业

飞利浦(昕诺飞)是全球台灯市场的绝对领导者,2025年市场份额约为18%。其战略核心是“光即服务”——通过旗下“Hue”系列智能台灯,将硬件销售与软件订阅相结合。用户购买Hue台灯后,可额外付费解锁“日出唤醒”“日落助眠”等光疗场景,2025年该订阅服务在全球已拥有超过300万活跃用户,年收入贡献约4.2亿欧元。飞利浦同时在北京、上海设有光效体验中心,为B2B客户提供定制化照明方案。

全球市场领导者

在照明灯具领域占据显著份额的跨国企业,营收超过500亿美元,业务覆盖100多个国家和地区。

区域冠军

在亚太地区占据主导地位,拥有深度本地化的产品线、广泛的分销网络,以及与区域零售商的牢固合作关系。

创新颠覆者

通过突破性产品创新、直营模式和数据分析营销挑战既有格局的高增长企业。

欧普照明是中国本土龙头,2025年台灯业务营收约35亿元人民币,同比增长15%。其差异化在于渠道下沉——欧普在全国拥有超过6万个终端网点,覆盖从一线城市到县镇市场。2026年,欧普推出“护眼台灯下乡”计划,针对农村中小学教室设计了一款售价仅为199元人民币的AA级护眼台灯,该产品通过简化智能功能、保留核心光学性能的方式降低成本,首批订单来自河南省教育厅,覆盖超过2000间教室。

小米(含生态链企业)以性价比与智能生态见长。2025年,小米品牌台灯出货量约为680万台,其中超过70%通过米家App连接。小米的策略是“硬件微利+生态增值”——台灯硬件毛利率控制在15%以内,但通过语音控制、场景联动等功能提升用户粘性,进而带动小米智能家居平台的整体活跃度。2026年第一季度,小米推出“米家台灯Pro 2”,首次搭载前置环境光传感器,可根据室内自然光强度自动补偿台灯亮度,首发当日销售额突破1.2亿元人民币。

5. 行业趋势

1. 趋势一:仿自然光技术从概念走向量产。2025年以前,模拟日光光谱的台灯主要停留在实验室阶段,成本极高。2026年,这一局...

趋势一:仿自然光技术从概念走向量产。2025年以前,模拟日光光谱的台灯主要停留在实验室阶段,成本极高。2026年,这一局面被彻底打破。三安光电与华灿光电等上游芯片厂商已实现全光谱LED芯片的量产,其光谱连续度接近太阳光,显色指数可达Ra≥98,且蓝光危害等级达到RG0豁免级。采用该芯片的台灯产品,如欧普“智瞳”2026款,终端售价已降至699元人民币,较2024年同规格产品下降40%。这一趋势意味着,未来两年内,Ra≥95将成为台灯产品的准入门槛,而非高端卖点。

2. 趋势二:无主灯设计推动台灯向“雕塑化”演变。在2026年室内设计趋势中,“无主灯”方案已占据新建住宅照明设计的60%以上...

趋势二:无主灯设计推动台灯向“雕塑化”演变。在2026年室内设计趋势中,“无主灯”方案已占据新建住宅照明设计的60%以上。台灯的角色从“补光工具”转变为“空间视觉焦点”。例如,意大利品牌施华洛世奇旗下的“水晶台灯”系列,将水晶切割工艺与LED光源结合,灯体本身即是一件艺术品。尽管其售价高达8000元人民币以上,2025年该系列在中国市场的销量仍增长了22%,反映出高端消费者对台灯美学价值的认可。

3. 趋势三:健康节律照明成为认证标配。2026年,全球已有超过15个国家和地区出台了针对节律照明的推荐标准。台灯产品开始集成...

趋势三:健康节律照明成为认证标配。2026年,全球已有超过15个国家和地区出台了针对节律照明的推荐标准。台灯产品开始集成生物节律算法,根据用户设定的作息时间自动调节色温与照度。例如,华为与欧普合作开发的“华为智选护眼台灯S Pro”,内置了基于哈佛医学院睡眠指南的节律曲线,早晨自动切换至5000K冷白光以提升专注力,晚间则渐变为2700K暖黄光以促进褪黑素分泌。该产品在2026年第一季度获得了德国莱茵TÜV的“节律友好”认证,成为行业内首批获得该认证的台灯产品之一。

6. 区域市场

亚太地区 — 增长引擎

全球最大且增长最快的区域,以中国、印度和东南亚为引领。快速城镇化、中产阶级消费升级和数字零售普及是主要增长催化剂。

北美 — 高端与健康导向

成熟市场,以强烈的健康导向、可持续发展承诺以及对优质、有机、功能性产品的强劲需求为特征。

欧洲 — 品质与法规引领

发达市场,拥有严格的质量、安全和环境法规。有机、本地采购和道德认证产品的消费需求旺盛。

7. 投资前景

未来两年,台灯设计领域存在两大明确机遇。第一,教育照明市场将迎来政策红利窗口期。中国2025年新修订的《中小学校教室照明卫生标准》要求所有新建教室必须配备可调节色温的护眼灯具,预计将催生超过200亿元人民币的增量采购需求。台灯厂商可针对性开发符合学校采购规范的“教室台灯”产品线,重点突出防眩光、无频闪与智能群控功能。第二,酒店与高端办公市场的定制化需求正在崛起。2026年,洲际、万豪等酒店集团已在亚太区启动客房照明升级计划,要求台灯具备“阅读模式”“睡眠模式”“氛围模式”三种预设场景,并支持通过酒店App远程控制。

主要风险在于供应链成本波动。LED芯片的关键原材料——氮化镓衬底——价格在2025年上涨了18%,主要受全球产能集中度提升影响。若2026年地缘政治因素导致原材料进口受限,台灯厂商的毛利率可能面临3至5个百分点的压缩。建议B2B采购方与至少两家以上的芯片供应商签订长期协议,并提前锁定2027年上半年的产能配额。

战略性考量:

- 技术与人工智能融合: AI和物联网正在革新整个供应链的生产效率、质量保证和需求预测。

- 可持续发展作为商业战略: 监管压力和消费者期望使环境承诺变得不可或缺。

- 透明度与可追溯性: 消费者对产品来源、配料和生产方法的详细信息需求日益增长。

- 新兴市场渗透: 非洲、拉丁美洲和亚洲二线城市代表着下一波销量增长。

扩展阅读:了解更多市场数据,请访问Grand View Research和Mordor Intelligence。

本文仅供参考,基于截至2026-05-13的行业报告和公开数据。所有市场数据均为估算值,可能与实际结果存在差异。