-450x250h.webp)

-150x150h.webp)

2026年定制与团体服装行业深度报告:1794亿美元市场背后的数字化变革与品牌博弈

全球定制与团体服装行业为世界各地的消费者提供丰富的产品选择。

1. 定制与团体服装行业概述

当全球高级定制时装行业正经历传统工艺与现代科技深度融合的转型期,一个曾被视为“劳动密集型”的细分赛道正在爆发惊人增长。2026年,全球定制服装市场规模已达707.8亿美元,而这个数字预计将在2035年翻近三倍至1794.9亿美元,复合年增长率高达10.9%。

行业特征与范围

产品矩阵丰富

产品涵盖定制西装、定制衬衫、团体制服、企业服装、团队运动衫、校服,从日常必需品到高端专业产品,满足多元消费需求。

全球化供应链

覆盖多个大洲的综合国际网络,确保跨区域、跨季节的产品稳定供应。

品质合规体系

严格的监管框架和质量认证体系确保全球产品安全、品质一致性和消费者信任。

持续创新驱动

大量研发投入推动配方创新、工艺技术升级和新品开发周期提速。

定制与团体服装行业的本质是为企业、团队、机构提供兼具功能性与标识性的着装解决方案。与大众消费服装不同,这个行业强调批量个性化——既要有定制化的合身剪裁,又要满足大规模采购的成本可控。传统上,这个行业严重依赖“老裁缝”的经验技艺,但《服饰商业评论》联合多家供应链机构的调研显示,定制服装行业正迎来关键转折:数据驱动的“智能制造”正在取代经验依赖,成为行业新标配。

78%的企业在采购团体服装时,将“提升企业形象统一性”列为首要目标;71%希望通过统一着装增强员工归属感;65%的企业明确要求工作服具备防静电、阻燃等功能性指标。这意味着,定制与团体服装已从单纯的采购行为,演变为企业品牌战略与人力资源管理的交叉节点。谁能在这个交汇点上提供更精准的解决方案,谁就将主导下一个十年的行业格局。

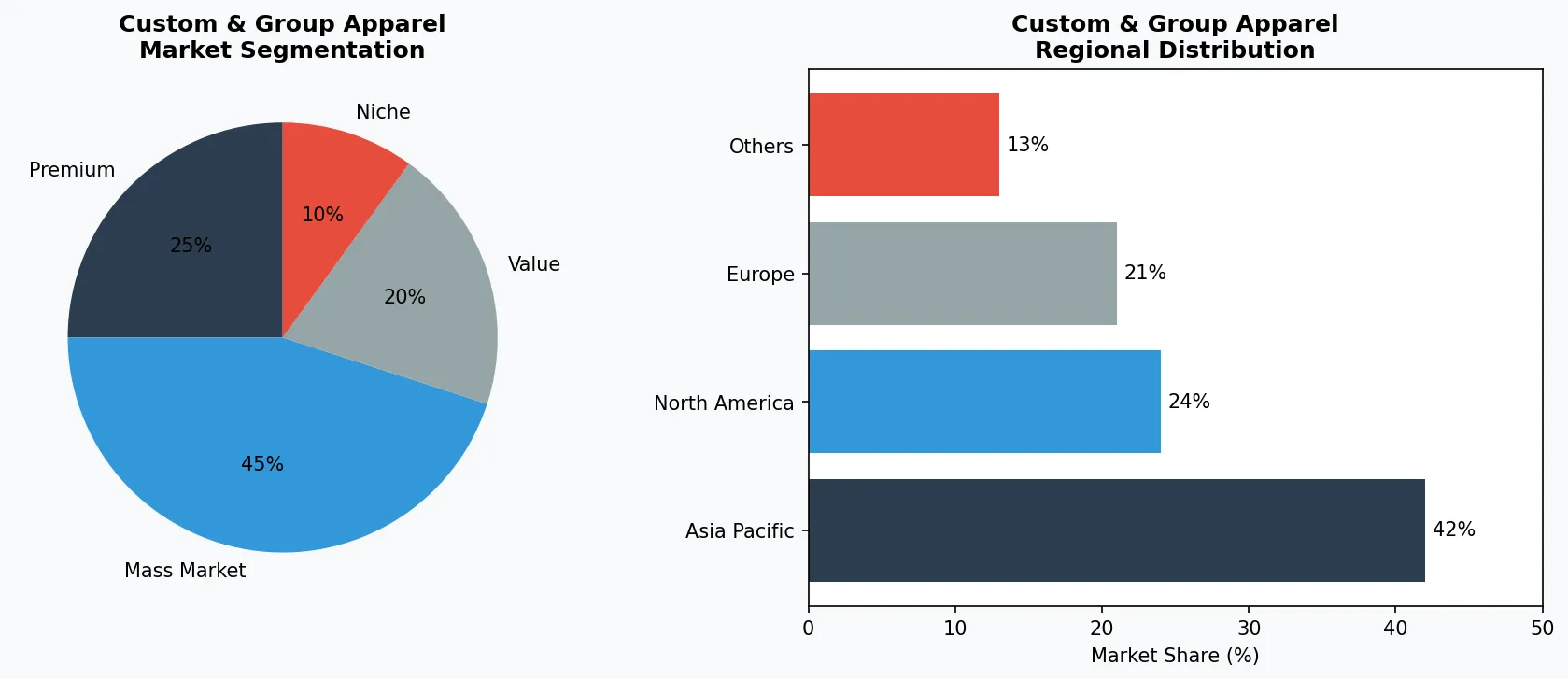

定制与团体服装行业关键市场细分与增长驱动因素。

2. 市场规模分析

全球定制服装市场正处于高速扩张通道。2026年707.8亿美元的市场规模,预计到2035年将以10.9%的复合年增长率攀升至1794.9亿美元,增长幅度超过150%。这一增速远超全球服装行业整体水平,反映出企业端需求的结构性释放。

增长驱动因素主要来自三个维度:其一,Z世代员工对企业文化的认同诉求倒逼着装规范化,星巴克、谷歌等跨国企业的“商务休闲”政策调整已传导至供应链端;其二,全球制造业升级催生对功能性工装的需求,65%的企业明确要求工作服具备防静电、阻燃等特性,这一比例在半导体、医药行业更高;其三,体育赛事、校服、企业团建等B端场景的批量化需求持续稳定,为行业提供基础盘。

从区域分布看,北美市场占据全球定制服装约35%的份额,是最大的单一市场,当地企业对企业形象统一性的重视程度显著高于其他地区。亚太地区是增长最快的市场,中国、印度两国合计贡献了亚太市场超过60%的增量,中国市场的定制化程度正快速追赶欧美。欧洲市场则因奢侈品定制传统而保持高利润率,平均客单价是其他地区的2-3倍。

定制与团体服装市场细分与区域分布分析。

3. 产品分类

定制与团体服装行业的产品矩阵可分为四大核心品类。

高端与匠心系列

面向高收入消费者的高利润专业产品,注重品质、工艺和独特属性。

大众主流市场

以销量为导向,为注重性价比的主流消费者提供可靠质量与可及价格。

功能与利基细分

针对特定健康诉求、饮食需求或生活方式的定向产品。

第一类是商务定制系列,包括定制西装、定制衬衫、女士职业套装。这一品类强调面料品质与工艺精细度,目标客群以金融、法律、咨询等高端服务业为主。单套价格通常在800-3000元人民币区间,头部品牌如Ravis在高端西装定制领域建立了覆盖全国一二线城市的服务网络。

第二类是企业工装系列,包括企业制服、工厂工服、服务行业制服。这类产品更注重功能性——防静电、阻燃、反光条等是标配要求,同时需要满足企业VI系统的色彩与标识规范。Inman在国内工装市场占有率位居前列,其数字化量体系统已覆盖超过500个城市。

第三类是团队运动系列,包括企业运动衫、赛事服装、健身服等。这一品类近年增速最快,Heilan Home旗下运动品牌矩阵持续加码团体订单业务,定制马甲、卫衣等成为企业团建的标准配置。

第四类是校服与机构制服,包括中小学校服、医院病号服、酒店制服等。校服市场的特点是订单稳定、复购周期明确,Tongguk在校服定制领域深耕多年,建立了从设计到交付的全链条服务能力。

4. 头部企业

Ravis是中国高端定制西装市场的头部品牌,其优势在于积累了超过20年的版型数据库和覆盖一二线城市的线下体验店网络。该公司近年重点布局数字化量体技术,通过手机拍照即可生成基础体型数据,缩短定制周期至7个工作日。在团体西装定制领域,Ravis已承接多家世界500强企业的亚太区员工制服项目。

全球市场领导者

在定制与团体服装领域占据显著份额的跨国企业,营收超过500亿美元,业务覆盖100多个国家和地区。

区域冠军

在亚太地区占据主导地位,拥有深度本地化的产品线、广泛的分销网络,以及与区域零售商的牢固合作关系。

创新颠覆者

通过突破性产品创新、直营模式和数据分析营销挑战既有格局的高增长企业。

Heilan Home(海澜之家)虽以男装大众品牌起家,但近年通过旗下定制业务线强势切入团体服装市场。其核心竞争力在于供应链整合能力——拥有自建的面料采购体系和智能仓储系统,能够在保证品质的前提下将团体订单成本降低15%-20%。2025年,Heilan Home与多家互联网大厂签订企业工装作战略合作协议。

Inman(英诺曼)是国内工装定制领域的隐形冠军。该公司成立于2005年,专注于功能性工装研发,其阻燃服、防静电服等产品已进入多家能源央企的供应商名录。Inman的数字化工厂可实现单件流水的柔性生产,最小起订量已降至50件,显著低于行业平均的200件水平。

Judger(正嘉)是南方定制市场的重要玩家,尤其在华南地区的校服和制服市场占有率高。其特点是快速响应能力——从确认设计稿到交付成品,行业平均周期为21天,Judger可将这一周期压缩至12天,在开学季等时间敏感场景中具有明显竞争优势。

5. 行业趋势

1. 趋势一:数据驱动量体替代经验依赖。传统定制服装依赖老裁缝的手工量体和经验判断,误差率通常在3%-5%。目前头部企业已大规...

趋势一:数据驱动量体替代经验依赖。传统定制服装依赖老裁缝的手工量体和经验判断,误差率通常在3%-5%。目前头部企业已大规模部署AI量体技术,通过3D人体扫描或手机拍照即可生成精确的体型数据,误差率降至0.5%以下。Sino Finetex等技术创新者为这一转型提供技术支撑,其智能量体系统已获得多项专利。

2. 趋势二:灵活起订量打破规模壁垒。长期以来,定制服装的最小起订量限制让中小企业望而却步。随着柔性制造技术的成熟,行业平均起...

趋势二:灵活起订量打破规模壁垒。长期以来,定制服装的最小起订量限制让中小企业望而却步。随着柔性制造技术的成熟,行业平均起订量已从500件降至100件,部分企业如Inman更将极限压至50件。这一变化使得小微企业、初创公司也能享受定制化服务,极大拓展了市场边界。

3. 趋势三:功能性面料成为竞争焦点。在78%企业关注形象统一性的同时,65%的企业明确要求工作服具备防静电、阻燃等功能特性。...

趋势三:功能性面料成为竞争焦点。在78%企业关注形象统一性的同时,65%的企业明确要求工作服具备防静电、阻燃等功能特性。这意味着,面料创新已从“可选”变为“必选”。具有抗菌、防水、速干等复合功能的面料溢价可达普通面料的2-3倍,谁掌握功能性面料供应链,谁就掌握了利润主动权。

4. 趋势四:快速交付倒逼供应链重构。服装行业传统的生产周期通常在30-45天,但B端客户对交付时效的要求正快速提升。团体服装...

趋势四:快速交付倒逼供应链重构。服装行业传统的生产周期通常在30-45天,但B端客户对交付时效的要求正快速提升。团体服装项目往往有明确的着装日期,倒计时压力下,“15天交付”正从营销噱头变为行业新标准。这一趋势要求供应商具备“接单即生产”的敏捷响应能力。

6. 区域市场

从区域市场看,中国是全球定制服装市场增长最重要的引擎。2025年中国定制服装市场规模约1400亿元人民币,年增速保持在12%以上,高于全球平均水平。国内市场的特点是需求分散——既有北上广深的高端商务定制,也有三四线城市的企业工装和校服需求,区域差异显著。

亚太地区 — 增长引擎

全球最大且增长最快的区域,以中国、印度和东南亚为引领。快速城镇化、中产阶级消费升级和数字零售普及是主要增长催化剂。

北美 — 高端与健康导向

成熟市场,以强烈的健康导向、可持续发展承诺以及对优质、有机、功能性产品的强劲需求为特征。

欧洲 — 品质与法规引领

发达市场,拥有严格的质量、安全和环境法规。有机、本地采购和道德认证产品的消费需求旺盛。

北美市场是全球最大的单一区域市场,2026年市场规模约250亿美元。当地企业对企业形象投资意愿强烈,超过60%的财富500强企业设有专门的员工着装规范管理部门。北美市场的特点是订单标准化程度高,对尺码规范、颜色一致性要求严苛,适合规模化供应商深耕。

欧洲市场则呈现出高端化、定制化的鲜明特征。奢侈品定制传统使当地消费者对品质要求极高,平均客单价是其他地区的2-3倍。英国、德国、法国是欧洲三大市场,其中德国企业对功能性工装的需求尤为突出,与制造业强国地位相匹配。

7. 投资前景

2027-2030年,定制与团体服装行业将迎来两大确定性机遇:一是企业ESG战略与绿色供应链压力下,环保面料定制将成为新的差异化赛道,获得先发优势的企业有望获取溢价空间;二是AI量体技术的成熟将大幅降低定制服务的人工成本,使“一人一件”的真正个性化定制成为可能,届时行业边界将从B端向C端延伸。

风险同样明确:全球纺织原材料价格波动正从上游传导至终端成品,棉花价格在2025年已上涨超过20%,若持续高位运行,定制服装企业将面临成本压力与客户价格敏感度的双重挤压。此外,部分细分市场已出现价格战苗头,以校服为例,部分地区最低中标价已击穿生产成本线,行业洗牌或在所难免。

战略性考量:

- 技术与人工智能融合:AI和物联网正在革新整个供应链的生产效率、质量保证和需求预测。

- 可持续发展作为商业战略:监管压力和消费者期望使环境承诺变得不可或缺。

- 透明度与可追溯性:消费者对产品来源、配料和生产方法的详细信息需求日益增长。

- 新兴市场渗透:非洲、拉丁美洲和亚洲二线城市代表着下一波销量增长。

扩展阅读:了解更多市场数据,请访问Grand View Research和Mordor Intelligence。

本文仅供参考,基于截至2026-04-14的行业报告和公开数据。所有市场数据均为估算值,可能与实际结果存在差异。