-450x250h.webp)

-150x150h.webp)

2026年服饰配件行业深度报告:智能可穿戴与Z世代消费重塑千亿市场格局

全球服饰配件行业为世界各地的消费者提供丰富的产品选择。

1. 服饰配件行业概述

当一块智能手表的利润超过十件T恤,当一副限量版太阳镜需要加价三倍才能购得,服饰配件行业早已不再是服装的附庸。2026年,全球服饰配件市场规模预计突破113.5亿美元,而这个数字背后是消费者对身份表达与功能价值的双重追逐。

行业特征与范围

产品矩阵丰富

产品涵盖手表、太阳镜、珠宝、领带、围巾、手套、帽子、皮带、发饰,从日常必需品到高端专业产品,满足多元消费需求。

全球化供应链

覆盖多个大洲的综合国际网络,确保跨区域、跨季节的产品稳定供应。

品质合规体系

严格的监管框架和质量认证体系确保全球产品安全、品质一致性和消费者信任。

持续创新驱动

大量研发投入推动配方创新、工艺技术升级和新品开发周期提速。

服饰配件区别于其他纺织服装品类的核心在于其“配饰即态度”的符号属性。一块Swarovski水晶胸针、一条Fossil皮带、一顶Michael Kors棒球帽,它们承载的情感价值与社交货币属性远超其实用功能。行业报告显示,稀缺性、故事性与社群意识正成为品牌成功的关键要素——2026年体育赛事与潮流演唱会的举办,正在重塑配饰消费的底层逻辑。

近年来,理性消费趋势与品质升级需求并行。数据显示,我国衣着类居民消费指数持续上行,消费者对服饰产品的信心与高品质期待同步增长。这一趋势折射出行业结构升级的深层逻辑:消费者不再单纯追求数量,而是愿意为设计、品牌与体验支付溢价。服饰配件作为穿搭的“点睛之笔”,正从消费末端跃升为价值创造的源头。

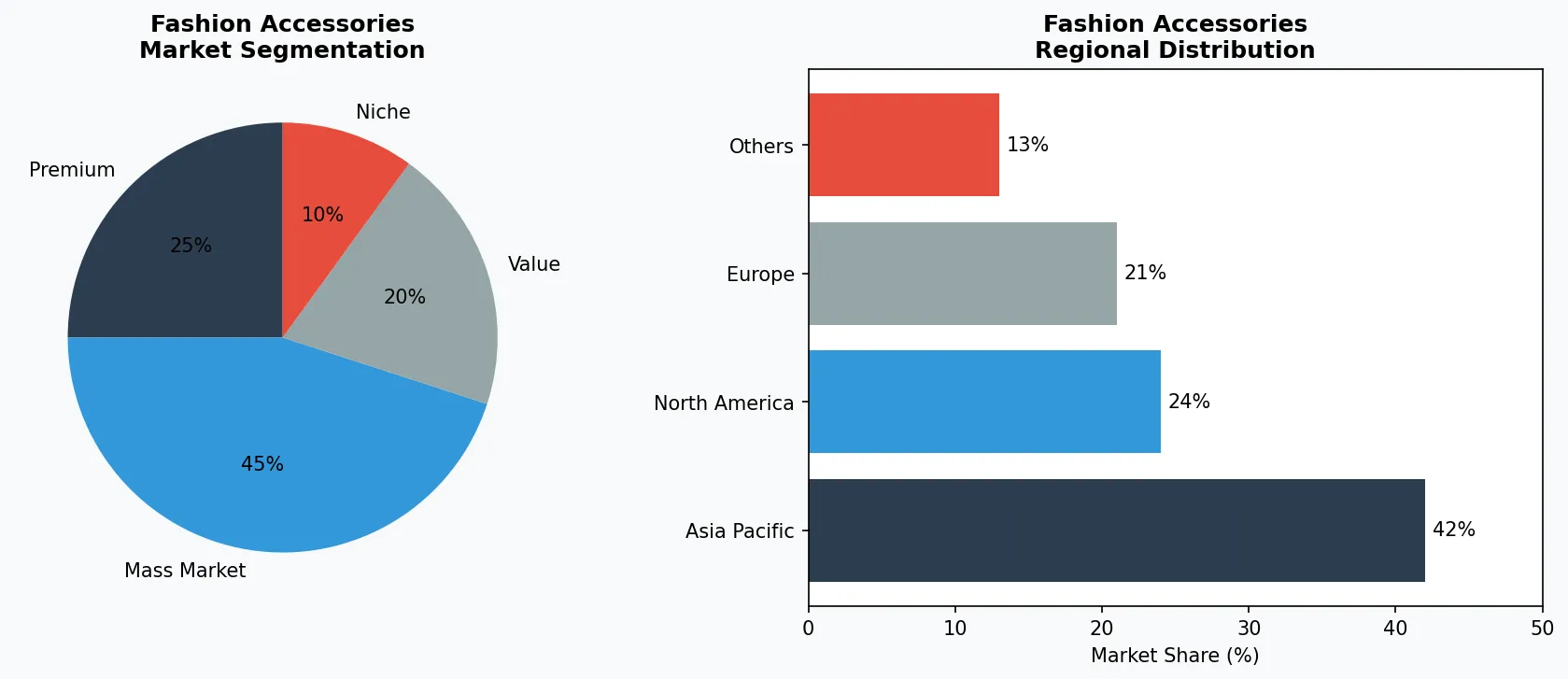

服饰配件行业关键市场细分与增长驱动因素。

2. 市场规模分析

全球服饰配件市场的增长动能正在经历结构性转换。综合行业数据,2026年全球服装配饰市场规模将达到113.5亿美元,预计到2035年将增长至204.2亿美元,2026年至2035年的复合年增长率为6.5%。这一增速背后,三大驱动力尤为显著。

第一,Z世代消费主力的崛起。全球Z世代时尚市场规模预计从2026年的2418.8亿美元增长至2034年的4303.3亿美元,复合年增长率达7.47%,显著高于整体市场均值。Z世代将配饰视为个人IP的核心载体,驱动高端饰品与个性化单品的双向爆发。

第二,跨境电商降低准入门槛。中国作为全球服饰配件的重要生产与出口国,跨境电商渠道的成熟使白牌供应商与品牌商同台竞争,倒逼行业品质标准提升与品牌化转型加速。

第三,功能性配饰的场景扩展。智能可穿戴设备的普及将手表、眼镜等传统配饰赋予健康监测、移动支付等功能,品类边界持续模糊。从北美运动服饰市场到中东节庆消费市场,区域性需求分化正重塑全球供应链布局。

服饰配件市场细分与区域分布分析。

3. 产品分类

服饰配件的产品矩阵可按功能与消费场景划分为四大核心品类。

高端与匠心系列

面向高收入消费者的高利润专业产品,注重品质、工艺和独特属性。

大众主流市场

以销量为导向,为注重性价比的主流消费者提供可靠质量与可及价格。

功能与利基细分

针对特定健康诉求、饮食需求或生活方式的定向产品。

腕表与计时类:这是行业价值最高的细分市场,涵盖从Swatch的平价石英表到Tissot的瑞士机械表不等。智能穿戴浪潮下,华为Watch GT系列、小米手表等科技品牌入局,传统制表业面临功能与工艺的取舍难题。

眼镜与面部配饰:太阳镜、光学眼镜构成这一品类的双主线。Ray-Ban的Wayfarer系列常年占据全球畅销榜,2026年奢侈品牌联名与限定配色策略持续刺激二级市场价格溢价。防蓝光镜片与变色镜片的功能性创新正在打开新的利润空间。

珠宝与装饰类:Swarovski以人造水晶切入时尚珠宝赛道,Michael Kors的Mercer系列强调轻奢定位。这一品类的核心竞争在于设计迭代速度与IP联名资源的获取能力。

穿戴配件类:皮带、围巾、帽子、手套、发饰构成最大体量的非贵金属品类。该领域进入门槛较低,品牌化程度参差不齐,为B端采购提供了充分的质量筛选需求。维瑞评级的供应商验证体系在此环节尤为关键。

4. 头部企业

全球服饰配件市场呈现明显的品牌集中与差异化并存的竞争格局。

全球市场领导者

在配饰与装饰领域占据显著份额的跨国企业,营收超过500亿美元,业务覆盖100多个国家和地区。

区域冠军

在亚太地区占据主导地位,拥有深度本地化的产品线、广泛的分销网络,以及与区域零售商的牢固合作关系。

创新颠覆者

通过突破性产品创新、直营模式和数据分析营销挑战既有格局的高增长企业。

Casio(卡西欧):以G-Shock系列为支柱,卡西欧在运动腕表领域建立不可撼动的护城河。2025年品牌持续押注潮流联名策略,与动漫IP、游戏品牌的限定款成为二级市场的硬通货。其打法本质是将“耐用工具”转化为“收藏级潮品”,维持高溢价的同时保持出货量规模。

Ray-Ban(雷朋):作为全球眼镜市场的领导品牌,Ray-Ban在光学矫正与时尚太阳镜双赛道并行。其Meta智能眼镜系列的推出,标志着传统眼镜品牌正式进入可穿戴设备战场。这一战略卡位将重新定义“眼镜”的产品边界。

Swarovski(施华洛世奇):经历了品牌定位调整后,施华洛世奇将重心从水晶饰品转向“日常奢华”概念。其2025年推出的Atelier Swarovski系列强化设计师合作,试图在高级珠宝与快时尚饰品之间找到新的价值锚点。

Fossil(化石集团):作为多品牌时尚配饰集团,Fossil代理Kate Spade、Emporio Armani等品牌的手表线。其优势在于成熟的全球分销网络与灵活的品类组合能力,但面临科技公司对腕表市场份额的持续侵蚀。

5. 行业趋势

1. 服饰配件行业正经历从“装饰功能”向“生活方式载体”的价值迁移。...

服饰配件行业正经历从“装饰功能”向“生活方式载体”的价值迁移。

2. 智能可穿戴的品类融合:智能戒指、智能背包、智能首饰等新品类涌现,将健康监测功能嵌入传统配饰形态。这一趋势的本质是“可穿戴...

智能可穿戴的品类融合:智能戒指、智能背包、智能首饰等新品类涌现,将健康监测功能嵌入传统配饰形态。这一趋势的本质是“可穿戴设备的配饰化”,而非“配饰的智能化”。Apple Watch Ultra与Casio Pro Trek的竞争,正是这一逻辑的具象化呈现。

3. 环保材料与可持续时尚:消费者对供应链透明度的要求倒逼品牌采用再生金属、有机棉、生物基材料。Patagonia等户外品牌的...

环保材料与可持续时尚:消费者对供应链透明度的要求倒逼品牌采用再生金属、有机棉、生物基材料。Patagonia等户外品牌的环保配饰线已形成成熟的产品矩阵。这一趋势对中小供应商的原材料溯源能力提出更高要求。

4. 复古风格与怀旧经济:Y2K美学与千禧年代设计的回潮,使90年代风格的配饰成为爆款。Fossil与多个复古IP的联名策略精...

复古风格与怀旧经济:Y2K美学与千禧年代设计的回潮,使90年代风格的配饰成为爆款。Fossil与多个复古IP的联名策略精准踩中这一风口。品牌需要平衡“复刻”的短期流量与“创新”的长期价值。

5. 个性化定制与社群消费:稀缺性与社群意识正成为品牌溢价的核心支撑。2026年Bad Bunny等顶流艺人的周边配饰在二级市...

个性化定制与社群消费:稀缺性与社群意识正成为品牌溢价的核心支撑。2026年Bad Bunny等顶流艺人的周边配饰在二级市场的溢价现象,印证了“故事性产品”的商业价值。定制刻字、限量编号等服务的普及,使配饰成为社交货币。

6. 区域市场

北美市场:作为全球最大单体消费市场,北美贡献超过三成的全球高端配饰份额。运动休闲风潮持续推动智能手表与功能性眼镜的需求增长。纽约、洛杉矶的独立设计师品牌生态活跃,为高端定制配饰提供创作土壤。

亚太地区 — 增长引擎

全球最大且增长最快的区域,以中国、印度和东南亚为引领。快速城镇化、中产阶级消费升级和数字零售普及是主要增长催化剂。

北美 — 高端与健康导向

成熟市场,以强烈的健康导向、可持续发展承诺以及对优质、有机、功能性产品的强劲需求为特征。

欧洲 — 品质与法规引领

发达市场,拥有严格的质量、安全和环境法规。有机、本地采购和道德认证产品的消费需求旺盛。

亚太市场:中国与印度构成增长最快的增量市场。中国消费者的品质升级需求推动奢侈品配饰渗透率提升,抖音、小红书等平台的种草逻辑重塑了配饰的营销路径。印度节庆经济的季节性爆发则为配件供应商提供周期性机会。

欧洲市场:英国、德国、法国构成传统奢侈品配饰的核心消费国。米兰、巴黎时装周持续引领配饰设计趋势,ZARA、H&M等快时尚品牌的配饰线则满足大众市场的平价需求。欧洲市场的成熟度意味着增长空间有限,但品牌溢价的绝对值依然可观。

7. 投资前景

展望2026年下半年,服饰配件行业将迎来三个维度的关键变量。

机遇一:银发经济与健康监测深度绑定。老龄化社会对健康管理的需求将催生一批面向中老年的智能配饰产品,功能导向的溢价空间显著高于时尚导向单品。具备医疗级认证资质的智能手表与健康戒指将成为新的品类增长极。

机遇二:B端采购的数字化验证需求爆发。跨境电商降低采购门槛的同时,也带来供应商质量参差不齐的行业痛点。类似维瑞评级的第三方供应商验证平台将扮演行业“基础设施”角色,帮助企业降低供应商筛选的信任成本与尽调风险。

风险一:关税政策与供应链重构压力。北美市场对中国制造配饰的关税壁垒持续存在,部分品类面临被迫转移产能的产业迁移压力。越南、印度等东南亚制造基地的成熟度尚不足以承接高端配饰的生产工艺要求,这一结构性矛盾将在2026-2027年间集中显现。

战略性考量:

- 技术与人工智能融合:AI和物联网正在革新整个供应链的生产效率、质量保证和需求预测。

- 可持续发展作为商业战略:监管压力和消费者期望使环境承诺变得不可或缺。

- 透明度与可追溯性:消费者对产品来源、配料和生产方法的详细信息需求日益增长。

- 新兴市场渗透:非洲、拉丁美洲和亚洲二线城市代表着下一波销量增长。

扩展阅读:了解更多市场数据,请访问Grand View Research和Mordor Intelligence。

本文仅供参考,基于截至2026-04-14的行业报告和公开数据。所有市场数据均为估算值,可能与实际结果存在差异。