-450x250h.webp)

-150x150h.webp)

功能防护产品:2026年全球市场超4340亿美元,智能与多重防护重塑产业格局

全球功能防护产品行业为世界各地的消费者提供丰富的产品选择。

1. 功能防护产品行业概述

当一名消防员冲进火场,他身上的阻燃服不仅是衣物,更是一个集成了传感器、可能由纳米材料构成的微型生命保障系统。这正是功能防护产品行业的核心——它早已超越传统纺织,成为融合材料科学、电子工程与生命安全的尖端交叉领域。这个行业在全球经济中扮演着至关重要的‘底线守护者’角色,直接关乎工业生产、应急救援、医疗健康等关键领域从业者的生命安全与健康。近年来,行业正经历从被动防护到主动智能监测的根本性转变。2026年,全球安全解决方案市场规模预计将达到4346.3亿美元,这庞大的数字背后,是法规趋严、安全意识提升及技术迭代共同驱动的结果。功能防护产品正从成本中心,转变为提升企业运营安全与效率的战略资产。

行业特征与范围

产品矩阵丰富

产品涵盖阻燃服、防护服、防静电面料、防紫外线服、安全帽,从日常必需品到高端专业产品,满足多元消费需求。

全球化供应链

覆盖多个大洲的综合国际网络,确保跨区域、跨季节的产品稳定供应。

品质合规体系

严格的监管框架和质量认证体系确保全球产品安全、品质一致性和消费者信任。

持续创新驱动

大量研发投入推动配方创新、工艺技术升级和新品开发周期提速。

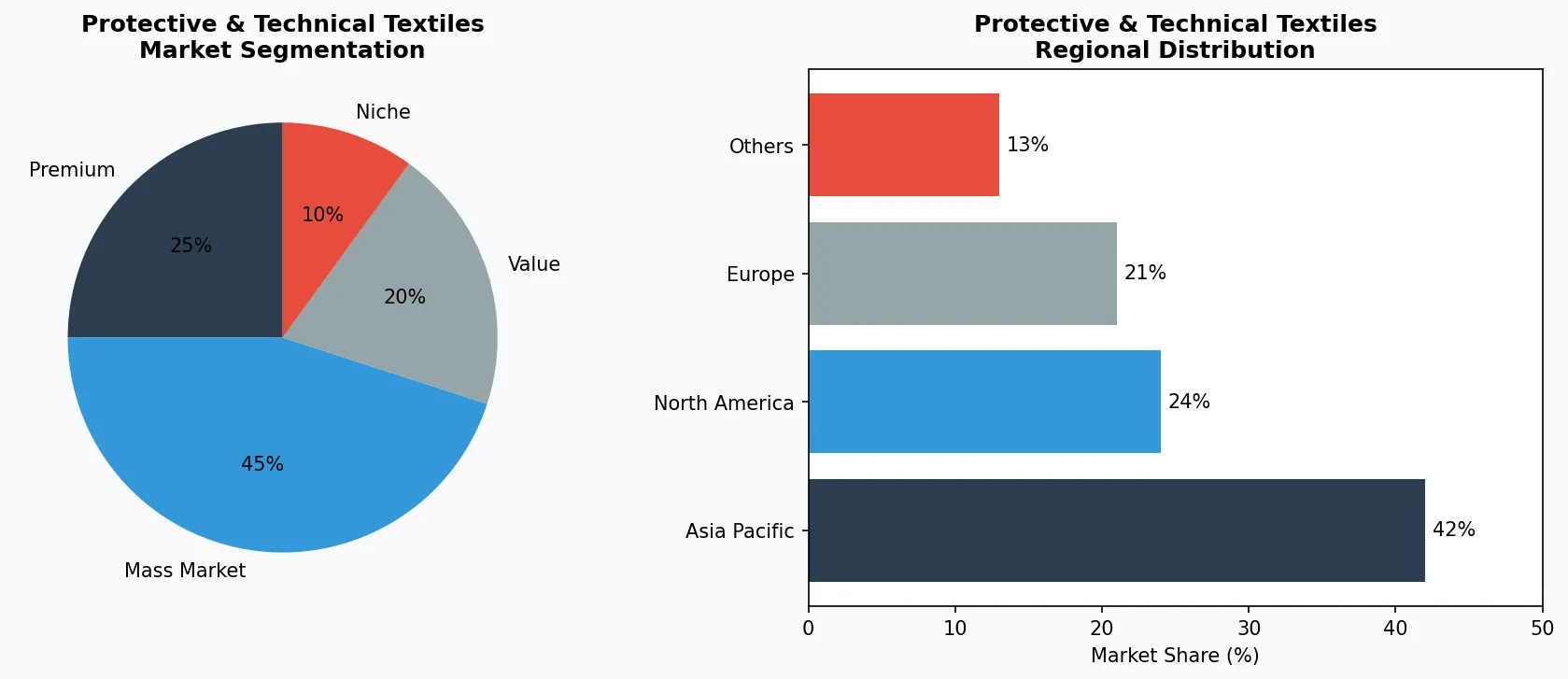

功能防护产品行业关键市场细分与增长驱动因素。

2. 市场规模分析

根据行业预测,2026年全球安全解决方案市场规模为4346.3亿美元,并预计以8.36%的复合年增长率持续扩张,到2034年将达到8261.7亿美元。这一强劲增长由多重因素驱动。首要驱动力是法规与标准在全球范围内的不断升级与严格执行,特别是在制造业、能源化工和建筑业,强制使用高标准个人防护装备已成为普遍要求。其次,技术进步带来的产品价值提升是核心动力,例如集成环境监测与生命体征传感的智能防护服,其单价和利润率远高于传统产品,直接推高了市场总值。从地理市场看,北美和欧洲凭借成熟的工业安全法规与高支付能力,依然是最大市场。而亚太地区,尤其是中国,随着产业升级和对安全生产的空前重视,正成为增长最快的引擎。中国市场的独特之处在于,其庞大的制造业基础与快速推进的智能化改造,为功能防护产品提供了极其广阔的应用场景。

功能防护产品市场细分与区域分布分析。

3. 产品分类

功能防护产品主要围绕几个核心防护需求展开。首先是热与火焰防护,以阻燃服为代表产品。这类产品采用如杜邦的诺梅克斯(Nomex)纤维等特种材料,能在接触火焰时形成碳化层隔绝热量,广泛应用于消防、电焊、石油化工领域。其次是化学与生物防护,核心是各类防护服,从轻便的防化服到气密性最高的A级防护服,品牌如杜邦的Tychem系列和雷克兰(Lakeland Industries)的特定产品线是关键供应商。第三类是物理与环境危害防护,涵盖防切割、防静电及防紫外线等功能。例如,霍尼韦尔(Honeywell)提供一系列防切割手套,而防静电面料则是电子制造业洁净室的标配,用于防止静电损害精密元器件。这些产品共同构成了从头部到足部的全方位防护体系。

高端与匠心系列

面向高收入消费者的高利润专业产品,注重品质、工艺和独特属性。

大众主流市场

以销量为导向,为注重性价比的主流消费者提供可靠质量与可及价格。

功能与利基细分

针对特定健康诉求、饮食需求或生活方式的定向产品。

4. 头部企业

杜邦(DuPont)在材料科学领域建立了几乎不可撼动的地位,其诺梅克斯(Nomex)和凯夫拉(Kevlar)纤维是高端阻燃和防切割产品的代名词。杜邦的战略是持续投入基础研发,并通过严格的认证体系构建行业标准,使其产品成为众多终端用户指定采购的品牌。3M则凭借其强大的跨界创新能力,在个人防护设备领域多点开花。它不仅提供如安全帽、呼吸防护等硬质产品,更在材料粘合、光学薄膜等领域的技术积累应用于防护产品,例如其反光材料广泛应用于高可视性服装。霍尼韦尔(Honeywell)的策略是提供集成化解决方案。它通过收购整合,构建了从气体检测仪器、听力防护、呼吸防护到防护服装的完整产品矩阵,致力于成为企业一站式安全产品采购供应商,这种捆绑销售模式增强了客户粘性。

全球市场领导者

在功能防护领域占据显著份额的跨国企业,营收超过500亿美元,业务覆盖100多个国家和地区。

区域冠军

在亚太地区占据主导地位,拥有深度本地化的产品线、广泛的分销网络,以及与区域零售商的牢固合作关系。

创新颠覆者

通过突破性产品创新、直营模式和数据分析营销挑战既有格局的高增长企业。

5. 行业趋势

1. 智能防护装备是当前最明确的趋势。其核心是将传感器、物联网模块集成到服装或装备中,实时监测环境有毒气体、温度、以及穿戴者的...

智能防护装备是当前最明确的趋势。其核心是将传感器、物联网模块集成到服装或装备中,实时监测环境有毒气体、温度、以及穿戴者的心率、体温等生命体征,并通过无线网络传输数据。霍尼韦尔已推出集成气体检测模块的智能安全帽,这不仅能预警危险,更能为事故调查和管理优化提供数据支持。纳米面料技术正在提升基础防护性能。通过在纤维层面引入纳米材料,可以赋予面料超疏水、自清洁、增强抗菌或抗紫外线能力,且不影响透气性和舒适度。这项技术正被头部材料供应商如杜邦用于开发下一代多功能面料。多重防护一体化成为产品开发方向。市场不再满足于单一功能的防护服,而是需要能同时应对火焰、电弧、化学飞溅等多种危害的集成解决方案。这推动了材料复合技术与服装设计工艺的革新,安塞尔(Ansell)在防护手套领域就推出了兼具防化、防切割与触屏灵敏度的复合功能产品。

6. 区域市场

北美市场由严格的OSHA(职业安全与健康管理局)法规主导,驱动了对高端、认证齐全的功能防护产品的持续需求。美国不仅是最大的消费市场,也是众多如杜邦、3M、MSA Safety等头部企业的创新策源地,专注于高附加值产品的研发。欧洲市场同样法规严密,REACH法规对化学品使用的限制直接影响了防护面料的研发与生产。欧洲企业擅长在环保与高性能之间取得平衡,并专注于特定利基市场,如德国在工业防切割领域拥有技术优势。亚太市场,尤其是中国,呈现出截然不同的动态。中国拥有全球最完整的制造业产业链,对功能防护产品有着海量的基础需求。同时,中国正快速推进‘工业互联网’和‘智能制造’,这刺激了对智能防护装备的本地化研发与采购需求。中国政府近年来对安全生产的监管力度空前加大,正在快速推动市场向标准化、高质量产品升级。

亚太地区 — 增长引擎

全球最大且增长最快的区域,以中国、印度和东南亚为引领。快速城镇化、中产阶级消费升级和数字零售普及是主要增长催化剂。

北美 — 高端与健康导向

成熟市场,以强烈的健康导向、可持续发展承诺以及对优质、有机、功能性产品的强劲需求为特征。

欧洲 — 品质与法规引领

发达市场,拥有严格的质量、安全和环境法规。有机、本地采购和道德认证产品的消费需求旺盛。

7. 投资前景

未来五年,行业面临两大具体机遇。一是智能家居与物联网的溢出效应。2026年中国智能家居设备市场预计出货3亿台,其中传感器、低功耗通信和AI算法的成熟与成本下降,将极大加速智能防护装备的普及。企业可将这些消费级技术经过加固后应用于工业场景,开发成本更优的解决方案。二是后量子密码、零信任架构等网络安全技术的兴起。随着防护装备日益互联,其产生的数据安全与设备自身网络安全成为新痛点,这为能提供‘硬件防护+数据安全’一体化解决方案的供应商创造了新市场。然而,行业也面临一个明确风险:技术迭代带来的标准滞后与认证混乱。新材料、新智能功能的出现速度可能快于国家和行业标准的更新速度,这会导致市场产品质量参差不齐,增加采购方的验证难度和潜在安全风险。企业选择供应商时,需更加关注其技术合规路径与第三方认证的完整性。

战略性考量:

- 技术与人工智能融合:AI和物联网正在革新整个供应链的生产效率、质量保证和需求预测。

- 可持续发展作为商业战略:监管压力和消费者期望使环境承诺变得不可或缺。

- 透明度与可追溯性:消费者对产品来源、配料和生产方法的详细信息需求日益增长。

- 新兴市场渗透:非洲、拉丁美洲和亚洲二线城市代表着下一波销量增长。

扩展阅读:了解更多市场数据,请访问Grand View Research和Mordor Intelligence。

本文仅供参考,基于截至2026-04-14的行业报告和公开数据。所有市场数据均为估算值,可能与实际结果存在差异。