-450x250h.webp)

-150x150h.webp)

家纺布艺2026:千亿功能性市场崛起,CR5不足10%的格局重塑前夜

全球家纺布艺行业为世界各地的消费者提供丰富的产品选择。

1. 家纺布艺行业概述

当你的床单能调节温度、窗帘能净化空气时,家纺已不再是简单的布料。2024年,中国家纺行业市场规模达到3279亿元,但前五大企业的市场占有率总和(CR5)却不足10%,这是一个高度分散但充满颠覆性机遇的战场。家纺布艺,这个涵盖床品、窗帘、毛巾、地毯等产品的传统行业,正从基础的生活必需品,演变为融合材料科学、健康科技与智能家居的交叉领域。近年来,最大的变化在于价值驱动力的转移:消费者不再只为‘耐用’和‘美观’买单,而是追求具有明确功能性和健康属性的产品。这种转变直接催生了一个高速增长的细分赛道——功能性家纺,其市场规模预计在2025年突破千亿元,并主导未来增长。行业的经济角色也从单纯的制造业,升级为提升居家生活品质、甚至影响健康管理的解决方案提供者。

行业特征与范围

产品矩阵丰富

产品涵盖床单、枕套、被套、窗帘、毛巾、地毯、地垫、桌布、沙发套,从日常必需品到高端专业产品,满足多元消费需求。

全球化供应链

覆盖多个大洲的综合国际网络,确保跨区域、跨季节的产品稳定供应。

品质合规体系

严格的监管框架和质量认证体系确保全球产品安全、品质一致性和消费者信任。

持续创新驱动

大量研发投入推动配方创新、工艺技术升级和新品开发周期提速。

家纺布艺行业关键市场细分与增长驱动因素。

2. 市场规模分析

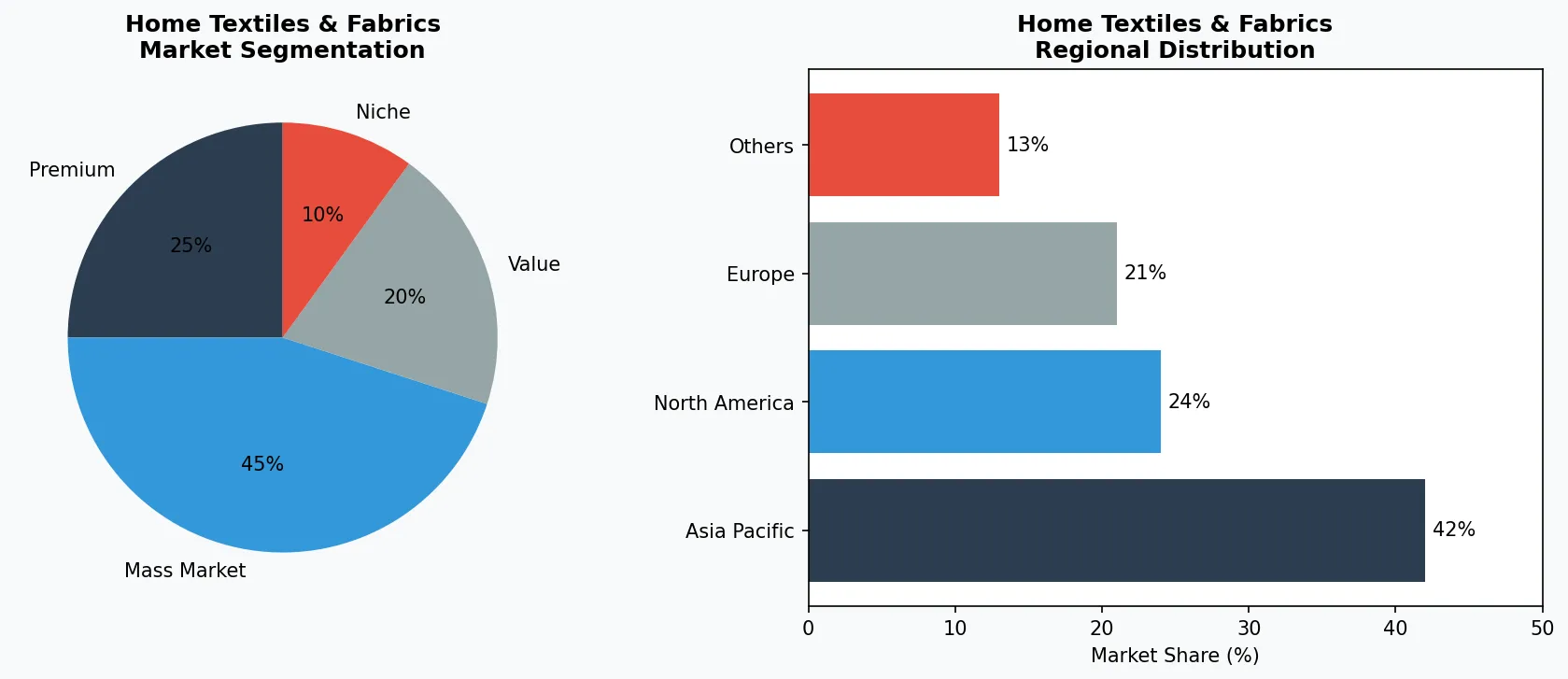

全球家纺市场正稳步扩张,2025年规模达1594.5亿美元,预计2026年将增长至1656.7亿美元。中国市场是其中最具活力的部分,3279亿元的市场体量中,床上用品作为核心板块占据了约72%的份额。增长的核心引擎来自功能性产品。数据显示,功能性家纺市场将在2025年突破千亿规模,并在2026至2030年间以年均9.5%的复合增长率扩张,2030年有望冲击1800亿元。这一增长由两大驱动力支撑:第一是健康意识觉醒,抗菌防螨与温感调节类产品已占据功能性市场超60%的份额;第二是消费升级与材料创新,有机棉、桉树天丝(莱赛尔)等环保舒适面料,以及凉感、易护理等功能性材料成为市场新宠。从地理市场看,美国与中国是两大支柱。美国家居用品市场在2025年实现了1358亿美元的销售额,显示其成熟的消费能力;而中国市场则凭借庞大的内需和快速的创新迭代,成为增长潜力和竞争激烈程度最高的区域。

家纺布艺市场细分与区域分布分析。

3. 产品分类

家纺布艺产品主要可分为三大子类别。第一类是卧室纺织用品,这是市场的绝对核心,包括床单、被套、枕套等。该品类占据了行业72%的市场份额,是品牌竞争的主战场,例如IKEA以其高性价比的成套床品占据大众市场,而MUJI则凭借简约设计和优质棉麻材质吸引中产消费者。第二类是装饰与功能性布艺,包括窗帘、沙发套、桌布等。这类产品除了装饰属性,越来越强调功能,如遮光、隔热、易去污等,Sunvim等本土品牌在此领域深耕。第三类是卫浴及地毯类,涵盖毛巾、浴袍、地毯、地垫。这个品类强调吸水速干、抗菌及脚感舒适,Amazon Basics通过其电商渠道提供了大量基础款选择,而Felissimo等品牌则以设计感和特色材质寻求差异化。

高端与匠心系列

面向高收入消费者的高利润专业产品,注重品质、工艺和独特属性。

大众主流市场

以销量为导向,为注重性价比的主流消费者提供可靠质量与可及价格。

功能与利基细分

针对特定健康诉求、饮食需求或生活方式的定向产品。

4. 头部企业

行业头部企业呈现出多元化的竞争战略。宜家(IKEA)作为全球家居巨头,其家纺业务的核心战略是民主化设计与规模化供应链,通过庞大的线下门店和标准化产品,以极具竞争力的价格提供风格统一的解决方案,牢牢掌控大众市场流量入口。无印良品(MUJI)则走差异化品质路线,其家纺产品强调材料本源(如有机棉、天丝)和极简美学,构建了强烈的品牌忠诚度和较高的溢价能力,瞄准追求生活方式的消费群体。山东孚日集团(Sunvim)是中国本土家纺的领军企业之一,其战略侧重于全产业链布局与技术创新,尤其在毛巾和床上用品领域,通过强化功能性研发(如抗菌技术)和稳定的外贸代工与内销品牌双轮驱动,在B2B和B2C市场均占据重要地位。

全球市场领导者

在家纺产品领域占据显著份额的跨国企业,营收超过500亿美元,业务覆盖100多个国家和地区。

区域冠军

在亚太地区占据主导地位,拥有深度本地化的产品线、广泛的分销网络,以及与区域零售商的牢固合作关系。

创新颠覆者

通过突破性产品创新、直营模式和数据分析营销挑战既有格局的高增长企业。

5. 行业趋势

1. 有机与环保材料是首要趋势。有机棉、桉树天丝等可再生、可生物降解面料的需求激增,这源于消费者对可持续发展和亲肤安全的高度重...

有机与环保材料是首要趋势。有机棉、桉树天丝等可再生、可生物降解面料的需求激增,这源于消费者对可持续发展和亲肤安全的高度重视。MUJI是将环保理念与产品结合最深入的代表,其大量使用有机棉,并透明化材料来源,赢得了市场信任。功能性创新是第二趋势。凉感面料在夏季床品和衣物中普及,通过特殊纤维结构实现瞬间降温;易护理材料(如免烫、防污)则解决了现代家庭的核心痛点。许多品牌正将抗菌防螨作为床品和毛巾的标配功能。智能集成是潜在方向。虽然处于早期,但将传感、温控技术与纺织品结合的智能家纺已现雏形,这预示着家纺将从被动产品转向主动交互的智能家居组成部分。

6. 区域市场

亚太地区是全球家纺制造与消费的双重心,其中中国扮演着决定性角色。中国不仅是最大的生产国,拥有从纤维到成品的完整产业链,更是增长最快的消费市场。3279亿元的内需市场催生了丰富的本土品牌和激烈的产品创新竞赛。北美市场则以美国为主导,其特点是成熟、稳定且品牌集中度相对较高。2025年1358亿美元的家居用品销售额表明其强大的消费能力,市场由大型零售商、专业家居品牌和电商平台共同主导,对产品的品质、品牌和可持续性有明确要求。欧洲市场则呈现多元化格局,北欧的简约设计(如IKEA)、西欧对高端奢华家纺的传统需求与东欧的制造基地并存,整体市场对环保和产品质量标准最为严苛。

亚太地区 — 增长引擎

全球最大且增长最快的区域,以中国、印度和东南亚为引领。快速城镇化、中产阶级消费升级和数字零售普及是主要增长催化剂。

北美 — 高端与健康导向

成熟市场,以强烈的健康导向、可持续发展承诺以及对优质、有机、功能性产品的强劲需求为特征。

欧洲 — 品质与法规引领

发达市场,拥有严格的质量、安全和环境法规。有机、本地采购和道德认证产品的消费需求旺盛。

7. 投资前景

未来几年的首要机遇在于功能性细分市场的深度挖掘。随着健康意识提升,具有助眠、理疗、空气净化等进阶功能的家纺产品潜力巨大,企业需加大材料科学与跨学科研发投入。第二个机遇是利用行业低集中度(CR5<10%)进行整合与品牌化。通过并购或内生增长建立强大品牌,在分散的市场中获取份额,是本土龙头企业实现跨越的关键。面临的主要风险是原材料价格波动与同质化竞争。棉花等大宗原料价格受气候与 geopolitics 影响,而功能性概念一旦普及,若缺乏核心技术壁垒,极易陷入价格战。企业必须从营销概念创新转向真正的专利技术驱动,才能构建可持续的护城河。

战略性考量:

- 技术与人工智能融合:AI和物联网正在革新整个供应链的生产效率、质量保证和需求预测。

- 可持续发展作为商业战略:监管压力和消费者期望使环境承诺变得不可或缺。

- 透明度与可追溯性:消费者对产品来源、配料和生产方法的详细信息需求日益增长。

- 新兴市场渗透:非洲、拉丁美洲和亚洲二线城市代表着下一波销量增长。

扩展阅读:了解更多市场数据,请访问Grand View Research和Mordor Intelligence。

本文仅供参考,基于截至2026-04-13的行业报告和公开数据。所有市场数据均为估算值,可能与实际结果存在差异。