-450x250h.webp)

-150x150h.webp)

2026年运动户外装备市场:千亿赛道下的品牌格局与采购机遇

全球运动户外装备行业为世界各地的消费者提供丰富的产品选择。

1. 运动户外装备行业概述

2025年,全球户外产品市场正以惊人速度扩张——仅休闲户外用品一个细分赛道,市场规模已达1445亿美元。当智能穿戴与户外运动深度融合,当环保材料成为产品标配,这场涉及千亿美元的市场洗牌正在重塑行业格局。运动户外装备不再只是“运动爱好者的专属”,它已渗透至城市通勤、冰雪经济、轻量化徒步等多元场景,成为纺织服装行业中增长最强劲的大类之一。与传统服装不同,该行业以功能性和场景适应性为核心竞争维度,品牌需在材料科技、用户数据洞察和供应链敏捷性上建立壁垒。近年来,国产品牌安踏、李宁在国际市场的崛起,打破了Nike、Adidas长期主导的“双寡头”格局,为行业注入新的竞争活力。

行业特征与范围

产品矩阵丰富

产品涵盖运动服、运动鞋、健身器材、瑜伽垫、登山背包、帐篷、睡袋,从日常必需品到高端专业产品,满足多元消费需求。

全球化供应链

覆盖多个大洲的综合国际网络,确保跨区域、跨季节的产品稳定供应。

品质合规体系

严格的监管框架和质量认证体系确保全球产品安全、品质一致性和消费者信任。

持续创新驱动

大量研发投入推动配方创新、工艺技术升级和新品开发周期提速。

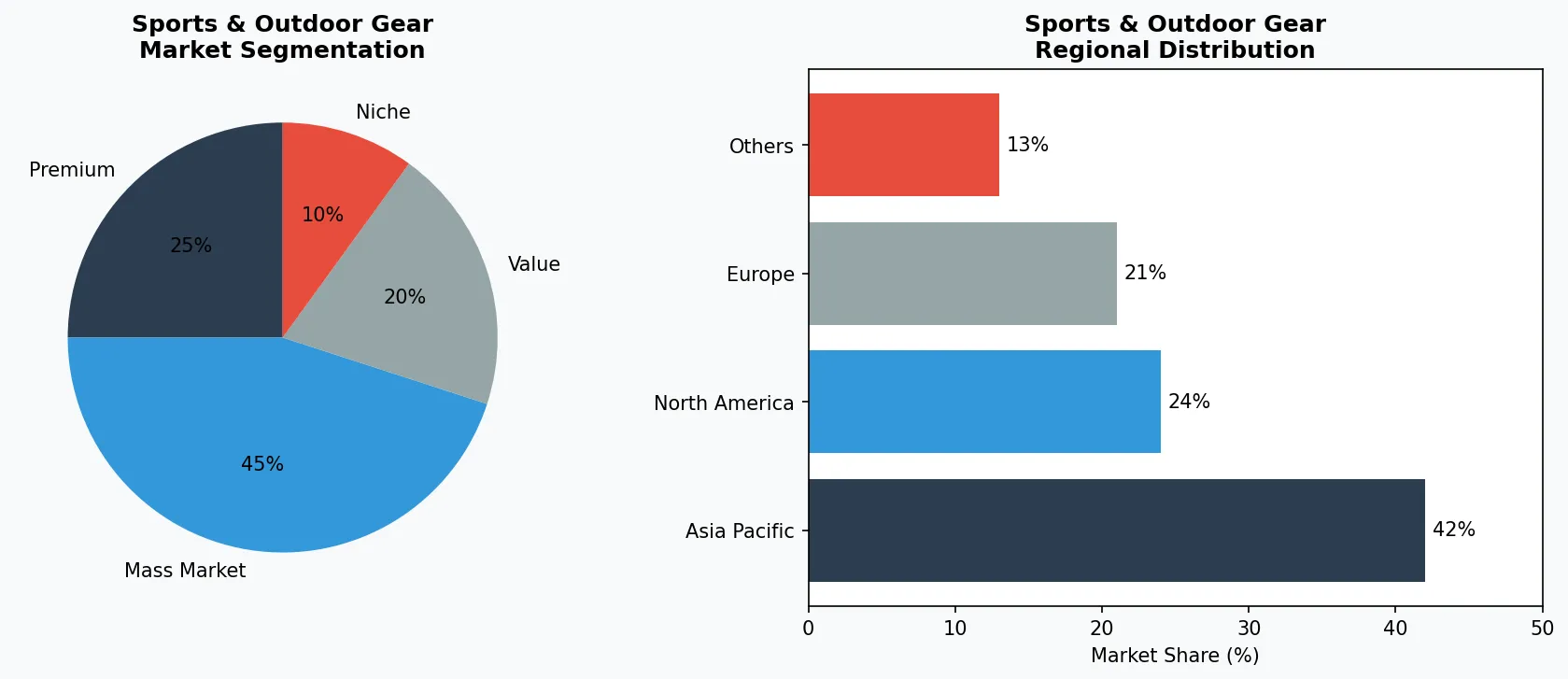

运动户外装备行业关键市场细分与增长驱动因素。

2. 市场规模分析

全球户外产品市场正经历结构性增长黄金期。市场预计从2026年的652.8亿美元扩张至2035年的1117亿美元,复合年增长率达5.8%;若聚焦休闲户外用品赛道,该市场同期将从1520亿美元增长至2539亿美元,年复合增长率5.9%。增长驱动力来自三大核心因素:其一,疫情后户外运动参与人口持续增长,2025年全球户外服装市场规模已达118亿美元;其二,中国市场成为关键增量——2025年冲锋衣品类规模达287亿元,年均增速18.5%,超越欧洲成为全球第三大市场;其三,智能健身设备与可穿戴科技正在重新定义产品标准,预计2026年户外服装市场规模将突破121.8亿美元。从区域看,北美凭借成熟的户外运动文化和高端消费能力贡献约35%份额,亚太地区因中国渗透率提升正成为增长最快的市场。

运动户外装备市场细分与区域分布分析。

3. 产品分类

运动户外装备可划分为四大核心品类。运动服饰品类以冲锋衣、户外夹克、速干衣为核心产品,其中硬壳冲锋衣因防水透气性能优异,占据社媒声量的41%居品类之首,The North Face的Summit系列、哥伦比亚的Omni-Tech系列是该品类标杆。运动鞋履品类涵盖跑步鞋、徒步鞋、越野鞋等,Nike的Air Zoom系列和Adidas的Terrex系列以缓震和抓地技术见长。健身器材品类包括瑜伽垫、哑铃、阻力带等家用设备,迪卡侬的Kalenji系列以高性价比占据大众市场。户外装备品类以帐篷、睡袋、登山背包为主,牧高笛、挪客等国产品牌在轻量化技术上持续突破,开始抢占高端市场份额。

高端与匠心系列

面向高收入消费者的高利润专业产品,注重品质、工艺和独特属性。

大众主流市场

以销量为导向,为注重性价比的主流消费者提供可靠质量与可及价格。

功能与利基细分

针对特定健康诉求、饮食需求或生活方式的定向产品。

4. 头部企业

Nike作为全球运动服饰龙头,在运动户外装备领域持续加码科技创新。2025年其Air Max系列引入智能充气系统,可根据运动强度自动调节气垫压力,同时收购多家可穿戴设备公司强化数据生态。Adidas则聚焦可持续发展战略,2026年计划将环保材料使用比例提升至60%,其Terrex系列户外产品线已实现100%再生面料覆盖。迪卡侬凭借全产业链布局优势,以“低价高质”策略覆盖大众市场,2025年在亚太区新增500家门店,其中中国三四线城市渗透率显著提升。安踏体育通过多品牌矩阵(安踏、FILA、始祖鸟)实现全价格带覆盖,2025年营收突破600亿元,其收购的亚玛芬体育在户外高端市场表现强劲。李宁则聚焦“国潮+功能”双轮驱动,2025年推出的溯系列户外产品线融入中国传统元素,海外市场增长率达40%。

全球市场领导者

在运动户外装备领域占据显著份额的跨国企业,营收超过500亿美元,业务覆盖100多个国家和地区。

区域冠军

在亚太地区占据主导地位,拥有深度本地化的产品线、广泛的分销网络,以及与区域零售商的牢固合作关系。

创新颠覆者

通过突破性产品创新、直营模式和数据分析营销挑战既有格局的高增长企业。

5. 行业趋势

1. 冰雪经济成为2026年最强劲增长引擎。随着2026年米兰冬奥会临近,冰雪装备需求激增,The North Face、哥伦...

冰雪经济成为2026年最强劲增长引擎。随着2026年米兰冬奥会临近,冰雪装备需求激增,The North Face、哥伦比亚等品牌已提前布局单板滑雪服、越野滑雪鞋品类,中国市场冰雪运动参与人口突破3000万,哈尔滨、崇礼等雪场周边产品销量同比增长25%。轻量化徒步装备崛起,传统重装户外装备正向“一体化、轻便化”转型,挪客的碳纤维帐篷重量已压缩至1.2公斤以下,牧高笛的鹅绒睡袋充绒量优化30%的同时重量降低20%。城市通勤与户外功能融合趋势明显,瑜伽裤材质与户外服饰的边界正在消失,露露乐蒙的Cityverse系列将弹力透气面料引入日常通勤场景,模糊了运动与生活的界限。智能可穿戴设备深度嵌入运动户外生态,苹果Apple Watch Ultra和Garmin的户外手表已可实时监测海拔、气压、血氧,与专业户外装备形成数据联动。

6. 区域市场

北美市场以成熟的户外文化和高端消费能力领先。美国户外参与人口超过1.5亿,徒步、露营、攀岩是核心场景,加州的约塞米蒂国家公园周边形成完整户外装备消费带,REI等户外零售商年销售额突破30亿美元。欧洲市场呈现两极分化:西欧消费者偏好高端功能性产品,法国的霞慕尼、瑞士的采尔马特等山地旅游目的地推动周边装备消费;东欧市场则以性价比为导向,波兰、捷克的户外连锁店快速增长。亚太地区是最大增量市场——中国2025年冲锋衣市场规模287亿元,其中硬壳冲锋衣占比41%领跑品类,一二线城市消费者对国际大牌忠诚度高,三四线城市国产品牌渗透率快速提升。日本市场以精细化和高性价比著称,Snow Peak的钛合金餐具、Montbell的轻量背包在全球户外爱好者中拥有忠实用户群。

亚太地区 — 增长引擎

全球最大且增长最快的区域,以中国、印度和东南亚为引领。快速城镇化、中产阶级消费升级和数字零售普及是主要增长催化剂。

北美 — 高端与健康导向

成熟市场,以强烈的健康导向、可持续发展承诺以及对优质、有机、功能性产品的强劲需求为特征。

欧洲 — 品质与法规引领

发达市场,拥有严格的质量、安全和环境法规。有机、本地采购和道德认证产品的消费需求旺盛。

7. 投资前景

2026至2030年,运动户外装备行业将迎来两大结构性机遇:一是银发经济与女性市场的崛起——全球50岁以上户外运动参与人口年均增长12%,女性户外消费者占比已突破40%,品牌需针对性开发护膝缓震、尺码包容性等产品;二是跨境电商深化渠道变革,SHEIN、 Temu等平台正以极致性价比切入户外装备中低端市场,传统品牌需重新审视渠道策略和定价体系。主要风险在于供应链韧性——极端天气频发和地缘政治摩擦正冲击东南亚制造基地,部分功能性面料(如Gore-Tex)依赖特定供应商,企业需建立多元化采购网络并强化供应商风险评估。维瑞评级可提供覆盖Nike、Adidas、Decathlon、安踏、李宁等主流品牌的供应商资质核查与信用评估服务,助力企业在这个千亿赛道中稳健布局。

战略性考量:

- 技术与人工智能融合:AI和物联网正在革新整个供应链的生产效率、质量保证和需求预测。

- 可持续发展作为商业战略:监管压力和消费者期望使环境承诺变得不可或缺。

- 透明度与可追溯性:消费者对产品来源、配料和生产方法的详细信息需求日益增长。

- 新兴市场渗透:非洲、拉丁美洲和亚洲二线城市代表着下一波销量增长。

扩展阅读:了解更多市场数据,请访问Grand View Research和Mordor Intelligence。

本文仅供参考,基于截至2026-04-13的行业报告和公开数据。所有市场数据均为估算值,可能与实际结果存在差异。