-450x250h.webp)

-150x150h.webp)

2026年中国清洁电器市场规模突破344亿元:智能化浪潮重塑行业竞争格局

全球清洁电器行业为世界各地的消费者提供丰富的产品选择。

1. 清洁电器行业概述

2025年,中国清洁电器市场以344亿元零售额、2980万台销量创历史新高——这意味着每秒钟就有近10台清洁电器被中国家庭买走。在全球范围内,2026年清洁器具市场规模约为29.3亿美元,而到2035年,这一数字预计将膨胀至65.7亿美元,复合年增长率高达9.4%。行业正经历从“工具”到“智能终端”的根本性转变。传统的吸尘器市场增速明显放缓,取而代之的是扫地机器人和洗地机的高速渗透。蒸汽拖把、空气净化器等细分品类也在消费升级驱动下持续扩容。这不仅是一场产品革命,更是一次产业链价值重新分配的起点——谁掌握智能化能力,谁就掌握了下一代家庭清洁的入口。

行业特征与范围

产品矩阵丰富

产品涵盖吸尘器、扫地机器人、地面清洁机、蒸汽拖把、空气净化器、加湿器、除湿机,从日常必需品到高端专业产品,满足多元消费需求。

全球化供应链

覆盖多个大洲的综合国际网络,确保跨区域、跨季节的产品稳定供应。

品质合规体系

严格的监管框架和质量认证体系确保全球产品安全、品质一致性和消费者信任。

持续创新驱动

大量研发投入推动配方创新、工艺技术升级和新品开发周期提速。

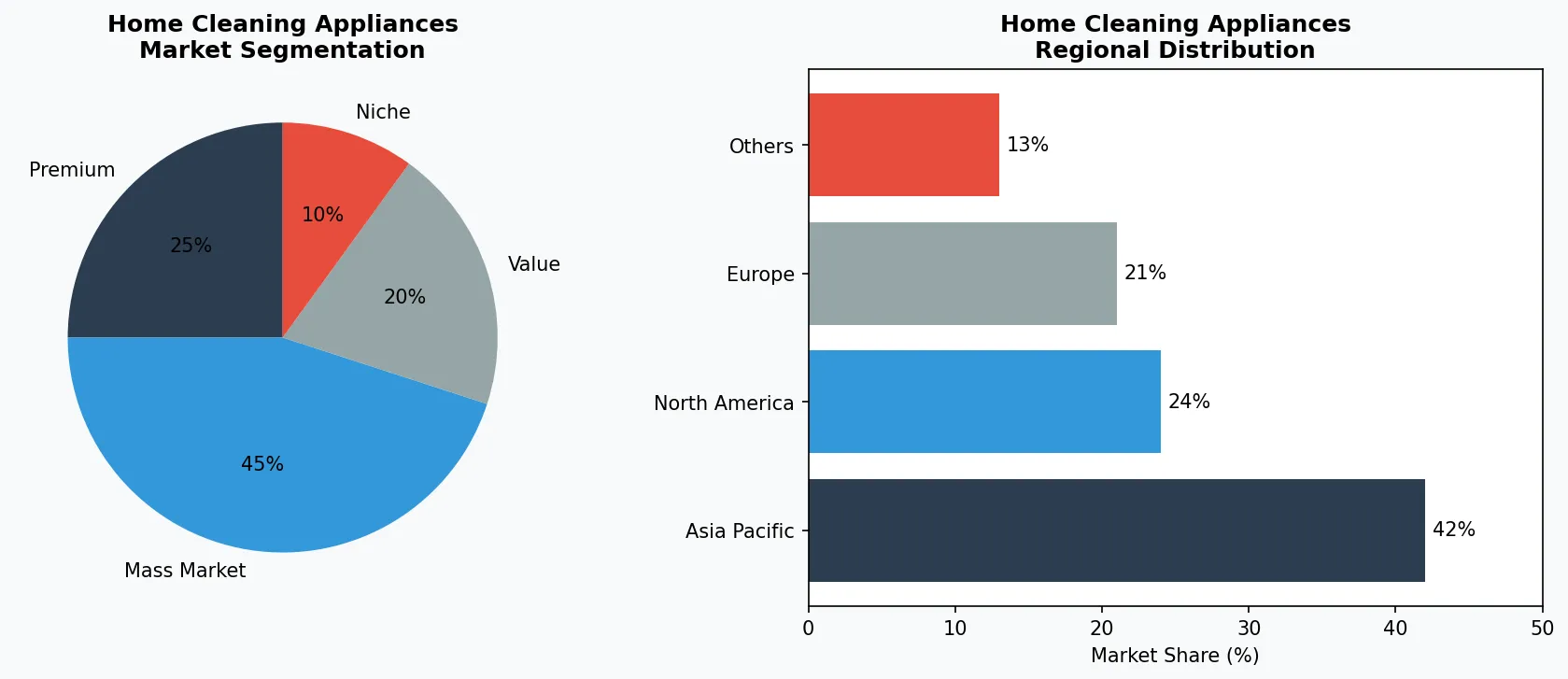

清洁电器行业关键市场细分与增长驱动因素。

2. 市场规模分析

中国清洁电器市场的爆发并非偶然。2025年国内零售额344亿元、同比保持强劲增长,背后有三股核心驱动力:第一,城市中产阶级规模扩大,消费者愿为“省时省力”支付溢价;第二,智能传感器成本持续下降,使得扫地机器人价格从五年前的3000元以上下探至1500-2500元主流区间;第三,房地产市场结构性调整后,用户更倾向于通过改善型家电提升居住品质,而非换房。从全球来看,北美市场贡献约35%的收入份额,欧洲占比约28%,亚太地区(以中国为首)则以超过15%的增速领跑,成为全球清洁电器增长最快的单一市场。值得注意的是,洗地机这一细分品类在2024-2025年间增速尤为突出,部分头部品牌的洗地机产品线年出货量同比增长超过40%,正在蚕食传统拖把和有线吸尘器的市场份额。

清洁电器市场细分与区域分布分析。

3. 产品分类

清洁电器行业可划分为四大核心品类。扫地机器人:以科沃斯地宝系列、石头科技T系列为代表,采用激光雷达或视觉导航技术,实现自主路径规划与障碍物识别,2025年国内销量突破1000万台。洗地机/地面清洁机:作为新兴品类,以添可、追觅产品为市场标杆,集吸尘、拖地、洗涤于一体,适合中国家庭硬质地面的清洁需求,2025年市场规模增速超过30%。传统吸尘器:Dyson V系列、Philips无线手持吸尘器仍占据高端市场,主打大吸力与多配件切换,但整体增速已被机器人品类超越。加湿器/除湿机/空气净化器:小米、Philips、IAM等品牌主导,依托IoT平台实现远程控制与空气质量监测,2025年空气净化器线上销售额同比增长约18%,雾霾经济向健康经济的转型持续深化。

高端与匠心系列

面向高收入消费者的高利润专业产品,注重品质、工艺和独特属性。

大众主流市场

以销量为导向,为注重性价比的主流消费者提供可靠质量与可及价格。

功能与利基细分

针对特定健康诉求、饮食需求或生活方式的定向产品。

4. 头部企业

科沃斯(Ecovacs)是中国清洁电器市场的绝对龙头,其扫地机器人全球累计销量已超过4000万台。2025年,科沃斯推出搭载AI视觉识别系统的地宝X2系列,能够区分100种以上地面物体并自动调整清洁策略,同时通过自有品牌添可切入洗地机赛道,形成双品牌协同。石头科技(Roborock)以算法见长,其RR mason算法累计迭代超过50个版本,在 LDS激光导航领域技术领先全球。石头科技2025年海外收入占比已超过50%,在北美亚马逊平台扫地机器人类目长期位居前三。Dyson凭借数码马达和气流技术构建了难以逾越的专利壁垒,其V15 Detect无线吸尘器配备激光灰尘探测功能,售价超过5000元仍供不应求,牢牢占据高端吸尘器市场。小米则通过生态链模式,以米家扫地机器人切入中端市场,凭借极致性价比在1500元以下价位段占据主导地位,2025年米家扫地机器人累计销量突破2000万台,成为智能清洁普及的重要推手。

全球市场领导者

在智能清洁领域占据显著份额的跨国企业,营收超过500亿美元,业务覆盖100多个国家和地区。

区域冠军

在亚太地区占据主导地位,拥有深度本地化的产品线、广泛的分销网络,以及与区域零售商的牢固合作关系。

创新颠覆者

通过突破性产品创新、直营模式和数据分析营销挑战既有格局的高增长企业。

5. 行业趋势

1. 趋势一:AI导航与多传感器融合正在重新定义扫地机器人的智能化水平。科沃斯、石头科技均已推出配备AI芯片的旗舰产品,能够实...

趋势一:AI导航与多传感器融合正在重新定义扫地机器人的智能化水平。科沃斯、石头科技均已推出配备AI芯片的旗舰产品,能够实时构建三维家居地图并动态规避宠物、玩具等障碍物,这意味着扫地机器人正从“随机碰撞”时代全面进入“主动认知”时代。趋势二:多功能清洁站(Clean Station)成为行业新战场。Dyson、石头科技、追觅等品牌相继推出自动集尘、自动清洗拖布、自动烘干的一体化基站,将人工介入频次从每日降低至每月一次,用户体验实现质的飞跃。趋势三:洗地机功能集成化加速。添可、追觅等品牌将洗地机与吸尘器功能整合,推出“一机多能”产品,单台设备即可覆盖硬地、软地、地毯等多种地面场景,2025年此类复合型产品线上销量增速超过50%。趋势四:可持续发展理念倒逼产品设计革新,石头科技、Ecovacs等企业开始使用再生塑料制造机身部件,欧盟WEEE指令对电子废弃物的合规要求也在推动行业加速布局可回收供应链。

6. 区域市场

从区域格局看,中国是全球清洁电器最大的增量市场,2025年以344亿元零售额和2980万台销量位居亚太之首。上海、北京、深圳等一线城市的智能清洁渗透率已超过35%,新一线城市正在快速追赶。欧洲市场以德国、英国、法国为核心, Dyson和Electrolux在高端吸尘器市场占主导,而iRobot的Roomba系列则在扫地机器人领域保持领先。北美市场呈现两极分化特征:Dyson和iRobot争夺高端市场,小米生态链品牌以性价比切入亚马逊渠道。美国加州禁售燃油驱动的园林工具政策,间接带动了无线清洁电器的替代需求增长。日本市场则由松下、日立主导,侧重小型化、低噪音产品设计,老龄化社会催生了大量对自动清洁设备的需求。

亚太地区 — 增长引擎

全球最大且增长最快的区域,以中国、印度和东南亚为引领。快速城镇化、中产阶级消费升级和数字零售普及是主要增长催化剂。

北美 — 高端与健康导向

成熟市场,以强烈的健康导向、可持续发展承诺以及对优质、有机、功能性产品的强劲需求为特征。

欧洲 — 品质与法规引领

发达市场,拥有严格的质量、安全和环境法规。有机、本地采购和道德认证产品的消费需求旺盛。

7. 投资前景

展望2026-2030年,清洁电器行业存在两个明确的增长机遇:一是嵌入式智能清洁系统的规模化落地,头部房企已开始在新房精装修中预装自动清洁轨道系统,这将打开B端批量采购的新场景,预计2028年国内精装修渠道清洁电器配套率将从目前的8%提升至20%以上;二是AI大模型与清洁机器人的深度整合——具备自然语言交互、自主决策和远程诊断能力的下一代产品将在2026-2027年集中面世,率先完成技术迭代的企业将享受2-3年的先发溢价窗口。核心风险在于全球供应链的不确定性:中国清洁电器品牌对进口芯片(如扫地机器人的MCU和导航芯片)的依赖度仍超过40%,若地缘政治导致关键元器件断供,行业产能将面临显著冲击。

战略性考量:

- 技术与人工智能融合:AI和物联网正在革新整个供应链的生产效率、质量保证和需求预测。

- 可持续发展作为商业战略:监管压力和消费者期望使环境承诺变得不可或缺。

- 透明度与可追溯性:消费者对产品来源、配料和生产方法的详细信息需求日益增长。

- 新兴市场渗透:非洲、拉丁美洲和亚洲二线城市代表着下一波销量增长。

扩展阅读:了解更多市场数据,请访问Grand View Research和Mordor Intelligence。

本文仅供参考,基于截至2026-04-16的行业报告和公开数据。所有市场数据均为估算值,可能与实际结果存在差异。