-450x250h.webp)

-150x150h.webp)

2026年餐厅家具行业深度报告:市场规模突破534亿美元,亚太地区如何重塑全球餐桌经济格局?

全球餐厅家具行业为世界各地的消费者提供丰富的产品选择。

1. 餐厅家具行业概述

一张餐桌的采购决策,可能价值数百万美元。步入2026年,全球厨房和餐厅家具市场正以7.2%的复合年增长率快速膨胀,从2026年的306.3亿美元直奔2035年的534.2亿美元。与之呼应的是,全球客厅家具市场规模已达2318亿美元(2025年),预计2035年将突破3396亿美元。在这场空间经济的角力中,餐厅家具已不再是“买几把椅子”的简单命题,而是品牌体验、情感连接与商业效率的交汇点。

行业特征与范围

产品矩阵丰富

产品涵盖餐桌、餐椅、吧台桌、吧台凳、边柜、碗碟柜、餐凳,从日常必需品到高端专业产品,满足多元消费需求。

全球化供应链

覆盖多个大洲的综合国际网络,确保跨区域、跨季节的产品稳定供应。

品质合规体系

严格的监管框架和质量认证体系确保全球产品安全、品质一致性和消费者信任。

持续创新驱动

大量研发投入推动配方创新、工艺技术升级和新品开发周期提速。

从中国市场的微观视角观察,餐饮业竞争白热化正在倒逼供给侧变革——餐饮空间作为品牌的“第二门面”,其家具配置直接关联消费者的停留时长与复购意愿。可伸缩桌子、混合材料、模块化边柜等产品需求急剧上升,倒逼传统家具制造商向定制化和智能化转型。

值得关注的是,食物的意义正在被重构:吃东西不再仅仅是为了充饥,“食物”已成为寻求情感、陪伴和体验的载体。这种底层消费心理的迁移,正在深刻重塑餐厅家具的设计逻辑——空间不再只是功能载体,而成为“情感补给站”。

对于B端采购方而言,这意味着选择餐厅家具供应商的维度必须升级:产品美学、供应链弹性、可持续材料认证缺一不可。维瑞评级,正是为企业提供这套多维验证体系的平台。

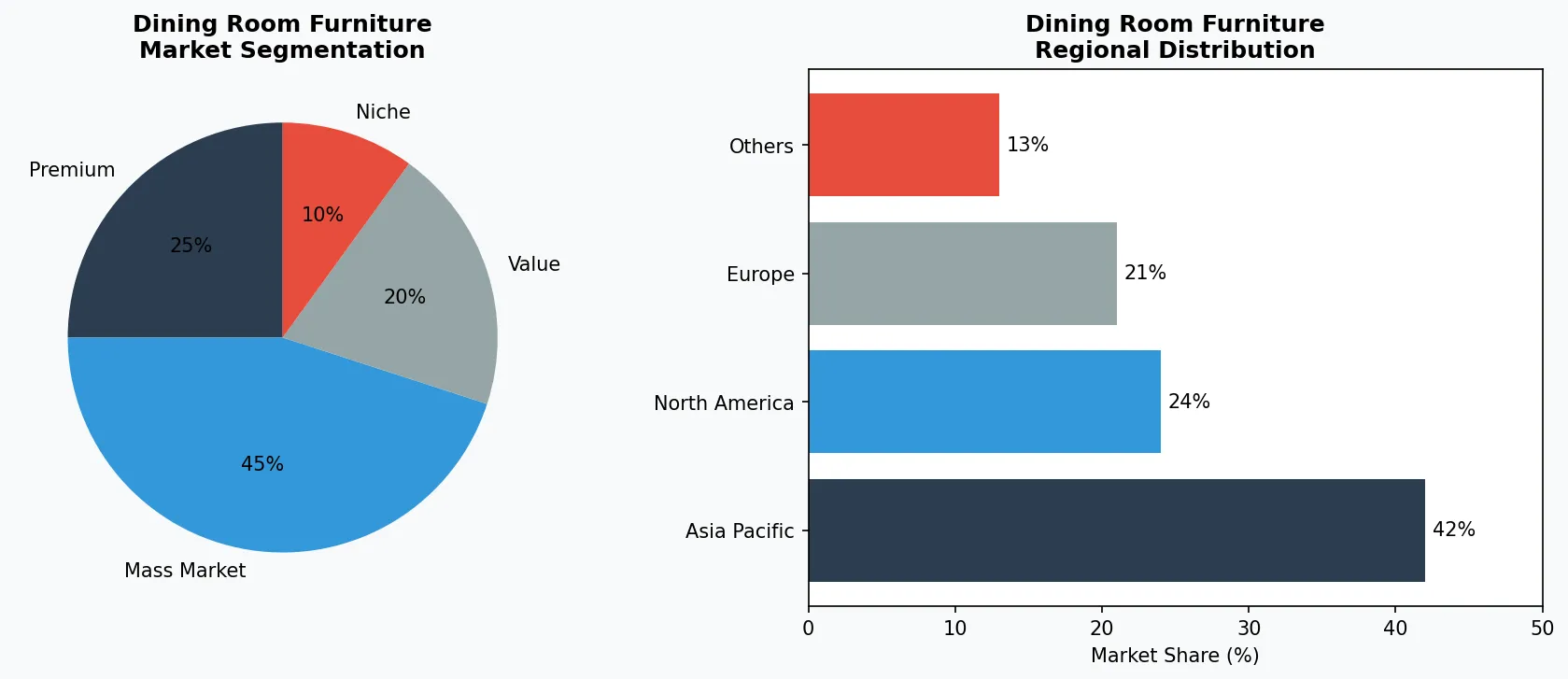

餐厅家具行业关键市场细分与增长驱动因素。

2. 市场规模分析

全球餐桌市场正站在结构性增长的历史节点。预计2026年全球厨房和餐厅家具市场价值约为306.3亿美元,而到2035年这一数字将达到534.2亿美元,2026年至2035年复合年增长率高达7.2%,远超全球GDP增速预测。细分来看,餐桌市场预计从2026年的91.9亿美元增长至2034年的160.1亿美元,预测期内复合年增长率为7.19%。

增长的核心驱动力有三:其一,住房市场的持续扩张为餐厅家具提供了最直接的需求基础,尤其是亚太地区城市化进程加速带来的新婚家庭与首次置业群体;其二,餐饮业体验升级浪潮推动商业空间对高端餐饮家具的采购预算翻倍,客单价提升显著;其三,居家办公常态化的副产品——人们对家庭用餐区域的投入意愿大幅增强,“家庭餐厅”概念从功能性空间升级为情感空间。

从地理分布看,亚太地区在餐桌市场占据主导地位,2025年市场份额高达46.14%,远超欧洲和北美。这一数据背后是中国、印度及东南亚国家新房交付量持续高企与消费升级的双重驱动。北美市场则由翻新改造需求主导,存量房市场贡献了可观的替换型采购份额。

餐厅家具市场细分与区域分布分析。

3. 产品分类

餐厅家具行业按产品形态可细分为四大赛道:餐桌系列、餐椅系列、配套储物家具以及吧台系列。

高端与匠心系列

面向高收入消费者的高利润专业产品,注重品质、工艺和独特属性。

大众主流市场

以销量为导向,为注重性价比的主流消费者提供可靠质量与可及价格。

功能与利基细分

针对特定健康诉求、饮食需求或生活方式的定向产品。

餐桌系列是增长最快的子品类。可伸缩桌子和空间高效设计成为核心卖点。以宜家为例,其2025年推出的NORBERG 诺尔伯格可伸缩餐桌,凭借折叠后节省40%空间的实测表现,在小户型市场迅速成为爆款。混合材料餐桌——例如岩板台面搭配金属桌腿——则引领了高端餐饮空间的设计潮流,兼顾耐用性与视觉冲击力。

餐椅系列呈现功能分化:家用场景追求人体工学支撑与布艺舒适度,商用场景则强调堆叠便捷性与防火阻燃性能。Qumei 全友家居在2025年推出的星巴克系列联名餐椅,将品牌调性与商业适配性融合,单品年出货量突破50万把。

配套储物家具中,碗碟柜和边柜正经历“轻量化革命”,传统重型实木柜逐渐被多层板+玻璃门的模块化设计取代,深度从传统的60cm压缩至35-45cm,更适应现代餐厅的动线布局。

吧台系列(含吧台桌与吧台凳)受益于开放式厨房普及和咖啡文化的渗透,增长率位居各子品类前列。Lamefor 朗乐福的悬浮式吧台桌采用悬挂安装设计,成为2025年餐饮空间设计师的首选参考案例。

4. 头部企业

全球餐厅家具市场的竞争格局由六家头部企业主导:IKEA、Ashley、Man Wah 敏华、Strong 左右、Qumei 全友与 Lamefor 朗乐福。

全球市场领导者

在餐厅家具领域占据显著份额的跨国企业,营收超过500亿美元,业务覆盖100多个国家和地区。

区域冠军

在亚太地区占据主导地位,拥有深度本地化的产品线、广泛的分销网络,以及与区域零售商的牢固合作关系。

创新颠覆者

通过突破性产品创新、直营模式和数据分析营销挑战既有格局的高增长企业。

宜家(IKEA)继续以“设计民主化”策略领跑。其2025年餐厅家具新品线平均开发周期压缩至18个月,通过模块化设计体系实现SKU数量减少30%同时客单价提升15%。宜家的核心优势在于供应链全球化——从波兰到越南的制造网络确保了成本控制能力,其天津与成都工厂的本土化产能已能满足中国西部市场的即时交付需求。

Ashley Furniture(爱室丽)是北美市场的绝对王者。2025年通过收购墨西哥一家柔性制造工厂,Ashley将定制化餐椅的交付周期从行业平均的8周缩短至3周,精准卡位中高端连锁餐饮品牌对“快定制品”的采购需求。

敏华控股(Man Wah)是中国功能家具的隐形冠军。其旗下芝华仕品牌在电动餐椅领域拥有超过200项专利,2025年推出的零重力餐椅系列将人体工学标准重新定义——座面倾角可无级调节至128度,为长时间聚餐场景提供了差异化解决方案。

全友家居(Qumei)以全屋定制能力构建护城河。2025年其餐厅家具板块的B端业务占比已突破40%,为连锁餐饮品牌提供从空间规划到家具配置的一体化解决方案,客单价是零售渠道的4倍以上。

5. 行业趋势

1. 趋势一:情感价值驱动的“餐桌场景化”。消费者对餐厅家具的评估标准正从“质量好不好”转向“这张桌子能否承载难忘的聚餐记忆”...

趋势一:情感价值驱动的“餐桌场景化”。消费者对餐厅家具的评估标准正从“质量好不好”转向“这张桌子能否承载难忘的聚餐记忆”。2026年,设计界将此趋势概括为“空间即情感补给站”。宜家在米兰设计周发布的2026年概念餐桌系列,所有产品均围绕“促进对话”理念设计——桌面高度降低8cm,椅背倾斜度增加12度,意图缩短用餐者之间的心理距离。

2. 趋势二:可伸缩与模块化从“加分项”变为“标配”。随着一线城市人均居住面积从2015年的35平方米降至2025年的28平方...

趋势二:可伸缩与模块化从“加分项”变为“标配”。随着一线城市人均居住面积从2015年的35平方米降至2025年的28平方米,空间高效设计已非可选而是刚需。强实用性可伸缩桌子(展开/收起时间不超过5秒)将成为餐桌品类的技术门槛。

3. 趋势三:易清洁材料革命。抗菌表面处理、微晶石台面、纳米涂层布料——这些原本用于医疗场景的材料技术正在加速渗透餐厅家具制造...

趋势三:易清洁材料革命。抗菌表面处理、微晶石台面、纳米涂层布料——这些原本用于医疗场景的材料技术正在加速渗透餐厅家具制造业。预计2026年,采用新型易清洁材料的商用餐椅渗透率将首次突破30%。

4. 趋势四:混合材料设计成为高端主流。实木+金属、岩板+玻璃、皮革+织物——异材质拼接设计在2026年继续领跑餐饮空间美学。...

趋势四:混合材料设计成为高端主流。实木+金属、岩板+玻璃、皮革+织物——异材质拼接设计在2026年继续领跑餐饮空间美学。Lamefor 朗乐福在这一趋势上最为激进,其2025年推出的全系新品中,混合材料占比已达78%。

6. 区域市场

亚太地区是全球餐厅家具市场的增长引擎。2025年,亚太地区在餐桌市场的份额达到46.14%,显著领先于欧洲(28%)和北美(18%)。中国市场尤为突出:一线城市连锁餐饮品牌的门店扩张计划在2026年预计同比增长22%,直接拉动商用餐厅家具的采购需求。同时,中国本土家具制造商的技术升级——从代工制造向自有品牌转型——正在重塑亚太供应链格局。东南亚的越南与马来西亚则凭借成本优势,承接了部分从中国转移的板式餐厅家具产能。

亚太地区 — 增长引擎

全球最大且增长最快的区域,以中国、印度和东南亚为引领。快速城镇化、中产阶级消费升级和数字零售普及是主要增长催化剂。

北美 — 高端与健康导向

成熟市场,以强烈的健康导向、可持续发展承诺以及对优质、有机、功能性产品的强劲需求为特征。

欧洲 — 品质与法规引领

发达市场,拥有严格的质量、安全和环境法规。有机、本地采购和道德认证产品的消费需求旺盛。

北美市场以美国为核心,呈现“存量替换+升级换代”双轮驱动特征。2026年美国住宅翻新支出预计超过4200亿美元,其中餐厅空间改造贡献显著。北美消费者偏好厚重的实木餐桌与皮质餐椅,与亚太市场的轻量化审美形成鲜明差异,这为跨国品牌的多市场运营带来了挑战与机遇。

欧洲市场则由德国和意大利品牌主导设计话语权。2026年德国科隆国际家具展上,可持续发展成为核心议题——再生木材餐桌和可回收金属餐椅的展示面积较2024年增长65%,欧盟碳边境调节机制(CBAM)的推进正倒逼欧洲餐厅家具供应链加速绿色化。

7. 投资前景

2026-2030年,餐厅家具行业将迎来两个结构性机遇:第一,智能餐厅家具从概念走向规模量产,带有感应调光、无线充电和温控功能的智能餐桌,预计2028年将占据商用餐桌市场8-12%的份额;第二,B端定制化需求的爆发——连锁餐饮品牌对统一门店形象的需求,将推动“餐厅家具即服务”(Furniture-as-a-Service)模式在头部企业中的渗透率从目前的5%提升至15%以上。

然而,风险同样不可忽视:全球木材供应链正面临印尼与巴西森林认证趋严的冲击,优质实木原料价格2025年已同比上涨18%,若原材料成本压力向消费端传导,中低端餐桌产品的利润空间将被进一步压缩。维瑞评级建议B端采购方在选择餐厅家具供应商时,将供应链多元化和材料溯源能力纳入核心评估维度,以应对这一正在逼近的成本重构周期。

战略性考量:

- 技术与人工智能融合:AI和物联网正在革新整个供应链的生产效率、质量保证和需求预测。

- 可持续发展作为商业战略:监管压力和消费者期望使环境承诺变得不可或缺。

- 透明度与可追溯性:消费者对产品来源、配料和生产方法的详细信息需求日益增长。

- 新兴市场渗透:非洲、拉丁美洲和亚洲二线城市代表着下一波销量增长。

扩展阅读:了解更多市场数据,请访问Grand View Research和Mordor Intelligence。

本文仅供参考,基于截至2026-04-15的行业报告和公开数据。所有市场数据均为估算值,可能与实际结果存在差异。