-450x250h.webp)

-150x150h.webp)

厨房家具市场2026:模块化浪潮与481.5亿美元的未来

全球厨房家具行业为世界各地的消费者提供丰富的产品选择。

1. 厨房家具行业概述

当全球模块化厨房市场在2026年达到300.8亿美元,并朝着2034年481.5亿美元的规模迈进时,厨房已不再仅仅是烹饪空间,而是家庭生活的核心枢纽与价值投资。厨房家具行业,作为家居家具中技术集成度最高、个性化需求最旺盛的细分领域,正经历一场由消费升级、技术渗透与设计革命驱动的深刻变革。

行业特征与范围

产品矩阵丰富

产品涵盖橱柜、厨房岛台、食品储藏柜、吧台、厨房凳、锅架,从日常必需品到高端专业产品,满足多元消费需求。

全球化供应链

覆盖多个大洲的综合国际网络,确保跨区域、跨季节的产品稳定供应。

品质合规体系

严格的监管框架和质量认证体系确保全球产品安全、品质一致性和消费者信任。

持续创新驱动

大量研发投入推动配方创新、工艺技术升级和新品开发周期提速。

这一行业的核心价值在于其系统性解决方案能力。它超越了单一橱柜或岛台的产品范畴,整合了收纳、烹饪、社交乃至智能控制等多重功能,直接决定了住宅的空间效率与生活品质。近年来,行业最大的变化是从标准化生产向柔性化、模块化制造的跃迁,以及从单纯卖产品向提供“厨房生活方式”整体方案的转型。

这种变革的动力,一方面源于存量房市场的翻新需求激增,消费者愿意为提升居住体验支付溢价;另一方面,新材料、智能制造和数字化设计工具的普及,使得大规模个性化定制成为可能。厨房家具行业因此成为观察中国制造业升级与消费市场变迁的绝佳窗口。

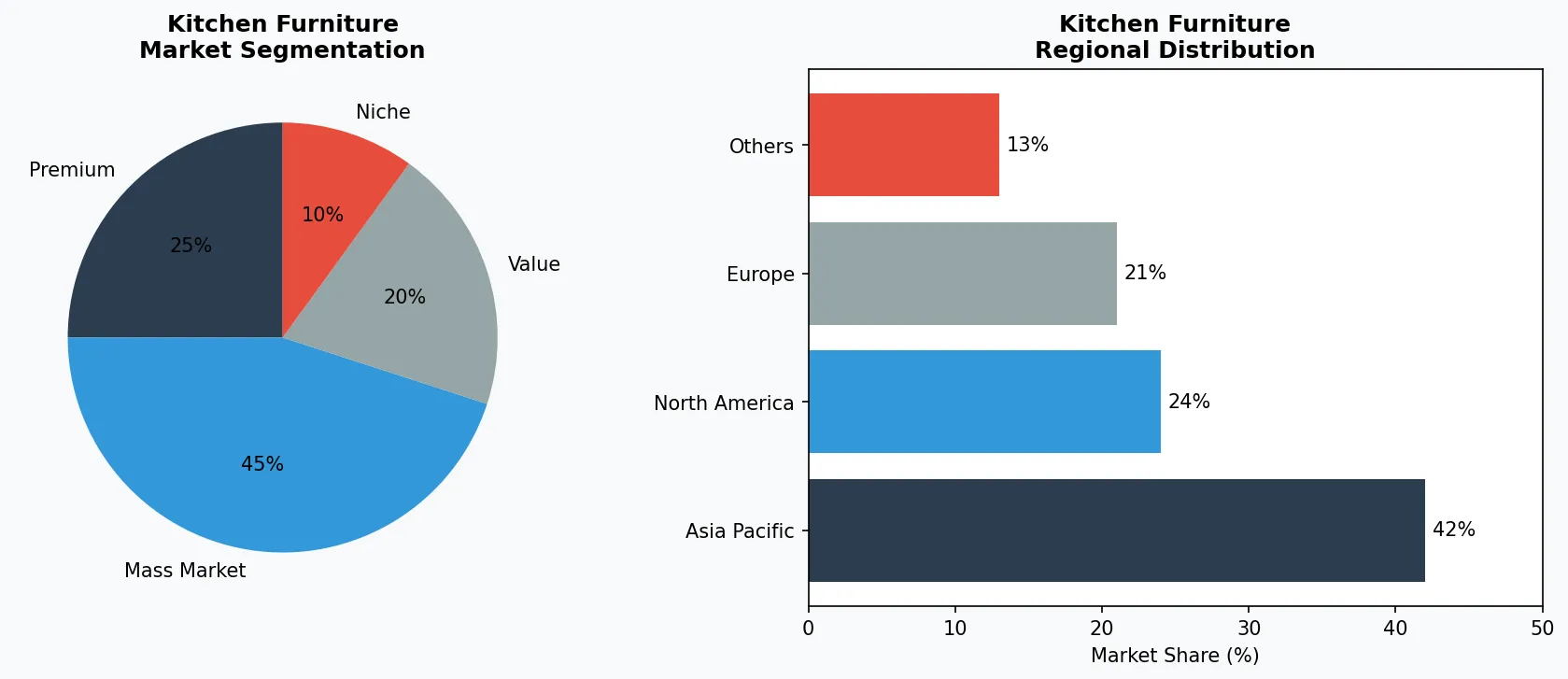

厨房家具行业关键市场细分与增长驱动因素。

2. 市场规模分析

根据最新市场研究,厨房家具市场正展现出强劲而结构化的增长。全球模块化厨房市场规模预计在2026年达到300.8亿美元,并以6.06%的年复合增长率持续扩张,到2034年将攀升至481.5亿美元。这一增长轨迹清晰地勾勒出行业的未来价值。

增长的首要驱动力来自厨房收纳细分市场的爆发。以厨房置物架和橱柜为核心的市场,在2026年至2033年间预计将以7.5%的复合年增长率增长,规模从2026年的52亿美元增至2033年的可观水平。这背后是城市居住空间紧凑化与消费者对“整洁美学”的极致追求,推动隐藏式收纳和系统化收纳解决方案成为标配。

另一大驱动力是电商渠道的深度融合与体验升级。到2026年,利用增强现实技术提供沉浸式购物体验、基于数据的个性化产品推荐,以及直接面向消费者的品牌模式,将持续重塑购买路径。这使得市场增长不仅体现在销售额上,更体现在与消费者互动方式的根本性变革。从地理上看,亚太地区,尤其是中国,凭借其庞大的消费基数和快速的消费升级,已成为全球增长引擎;而北美和欧洲市场则聚焦于高端化、可持续材料的升级换代。

厨房家具市场细分与区域分布分析。

3. 产品分类

厨房家具产品体系主要围绕功能与空间整合展开,可分为几个关键子类别。

高端与匠心系列

面向高收入消费者的高利润专业产品,注重品质、工艺和独特属性。

大众主流市场

以销量为导向,为注重性价比的主流消费者提供可靠质量与可及价格。

功能与利基细分

针对特定健康诉求、饮食需求或生活方式的定向产品。

首先是整体橱柜系统,这是厨房的骨架与核心。它从传统的吊柜、地柜演变为高度模块化的系统,允许用户自由组合柜体、抽屉和功能五金。例如,IKEA的METOD系列和欧派的“菲思达”系列,都强调模块的标准化与组合的灵活性,以满足不同户型需求。

其次是中央岛台与吧台,它们定义了现代厨房的社交属性。岛台集成了储物、备餐、用餐甚至办公功能,成为家庭的第二中心。博洛尼等品牌推出的智能化岛台,甚至整合了电磁炉、升降插座和红酒冷藏功能。

第三类是专项收纳家具,包括食品储藏柜、锅架和厨房凳等。这类产品正朝着“隐形”与“专用”发展。例如,Godi等品牌擅长利用角落空间设计旋转锅架或下拉式储物柜,而高端市场则流行将冰箱、烤箱等电器完全嵌入柜体,实现视觉统一。

4. 头部企业

头部企业的战略分野,清晰映射出市场的多元竞争格局。

全球市场领导者

在厨房收纳家具领域占据显著份额的跨国企业,营收超过500亿美元,业务覆盖100多个国家和地区。

区域冠军

在亚太地区占据主导地位,拥有深度本地化的产品线、广泛的分销网络,以及与区域零售商的牢固合作关系。

创新颠覆者

通过突破性产品创新、直营模式和数据分析营销挑战既有格局的高增长企业。

IKEA作为全球巨头,其核心战略是民主化设计与可负担的模块化系统。通过全球供应链和扁平化包装,IKEA将北欧风格的模块化厨房以极具竞争力的价格推向市场。其近期动态是深化数字化体验,通过增强现实应用让顾客在购买前可视化产品在家中的效果,巩固其在DIY和年轻消费者中的优势。

欧派是中国厨房家具行业的本土领导者,战略重心在于“大家居”全屋定制与深度垂直整合。欧派凭借庞大的线下经销商网络和高效的柔性生产线,提供从厨房到全屋的一站式高端定制服务。其市场地位建立在对中国消费者居住习惯的深刻理解和对三四线市场的广泛渗透之上。

博洛尼则定位高端,以设计驱动和材料创新作为差异化战略。它经常与国际设计师合作,推出具有先锋美学概念的厨房系列,并大量使用岩板、环保板材等新型耐用材料。博洛尼的目标客群是追求个性化和艺术化生活空间的高净值人群,其展厅本身即是生活方式的展示。

5. 行业趋势

1. 模块化设计已成为不可逆转的行业主流趋势。它意味着橱柜、岛台等组件像积木一样可以标准化生产、自由组合与后期扩展。这不仅降低...

模块化设计已成为不可逆转的行业主流趋势。它意味着橱柜、岛台等组件像积木一样可以标准化生产、自由组合与后期扩展。这不仅降低了制造和仓储成本,更赋予了消费者随着家庭结构变化而升级厨房的灵活性。IKEA是这一趋势最彻底的践行者,其整个厨房系列都建立在模块化基础之上。

2. 隐藏式收纳与易清洁表面是提升厨房体验的关键趋势。消费者要求将杂物“藏起来”,因此下拉篮、转角旋转系统、电器一体化嵌入式设...

隐藏式收纳与易清洁表面是提升厨房体验的关键趋势。消费者要求将杂物“藏起来”,因此下拉篮、转角旋转系统、电器一体化嵌入式设计大行其道。同时,对耐用和易清洁材料的追求,推动了石英石台面、陶瓷薄板和不锈钢一体台面的普及。Vatti等品牌将自身在卫浴领域积累的陶瓷技术应用于厨房台面,正是对这一需求的响应。

3. 智能家具与沉浸式购物体验是渠道端的重要趋势。智能厨房家具集成了灯光控制、物品存量感应甚至菜谱推荐功能。而在购买环节,增强...

智能家具与沉浸式购物体验是渠道端的重要趋势。智能厨房家具集成了灯光控制、物品存量感应甚至菜谱推荐功能。而在购买环节,增强现实技术允许消费者通过手机摄像头将虚拟橱柜“放置”于自家厨房中,极大降低了决策门槛。这不仅是2026年电商的核心趋势,也正在被Pioli等注重线上转化的品牌所采用。

6. 区域市场

中国市场呈现出分层级、多元化的鲜明特征。在一二线城市,市场由存量房改造和高端化需求主导。消费者倾向于选择欧派、博洛尼等提供全屋定制方案的品牌,为设计、环保和智能功能支付溢价。上海、北京、深圳等城市是创新设计和进口高端品牌的桥头堡。

亚太地区 — 增长引擎

全球最大且增长最快的区域,以中国、印度和东南亚为引领。快速城镇化、中产阶级消费升级和数字零售普及是主要增长催化剂。

北美 — 高端与健康导向

成熟市场,以强烈的健康导向、可持续发展承诺以及对优质、有机、功能性产品的强劲需求为特征。

欧洲 — 品质与法规引领

发达市场,拥有严格的质量、安全和环境法规。有机、本地采购和道德认证产品的消费需求旺盛。

在广大的三四线及县域市场,增长动力则来自城镇化带来的新房装修和消费升级。性价比高、品牌知名度广的产品更受欢迎,市场渗透率仍有巨大提升空间。本土品牌凭借渠道下沉优势和更贴近当地需求的产品设计,占据竞争主动。

全球范围内,北美和欧洲市场已进入成熟期,增长主要依赖于旧厨翻新和可持续产品的替换需求。消费者对环保材料、本地制造和经典耐用设计的关注度极高。亚太其他新兴市场,如东南亚,则复制了中国市场早期的增长路径,潜力巨大。

7. 投资前景

未来五年,厨房家具行业将迎来两大具体机遇。一是智能化与物联网的深度融合机遇。将传感器、智能照明、库存管理系统无缝嵌入橱柜和岛台,创造真正“会思考”的厨房,这将开辟全新的高端产品赛道。二是存量市场二次装修的周期性机遇。随着大量2000年后装修的住宅进入翻新周期,提供便捷、快速、最小干扰的厨房换新解决方案,将成为服务型企业的增长蓝海。

行业面临的一个核心风险是原材料价格波动与供应链韧性挑战。全球木材、五金件和高端化工板材的价格受地缘政治和国际贸易政策影响显著,任何供应链中断都可能直接侵蚀制造商的利润。企业必须通过多元化采购、垂直整合或材料创新来构建更具抗风险能力的供应链体系。

战略性考量:

- 技术与人工智能融合:AI和物联网正在革新整个供应链的生产效率、质量保证和需求预测。

- 可持续发展作为商业战略:监管压力和消费者期望使环境承诺变得不可或缺。

- 透明度与可追溯性:消费者对产品来源、配料和生产方法的详细信息需求日益增长。

- 新兴市场渗透:非洲、拉丁美洲和亚洲二线城市代表着下一波销量增长。

扩展阅读:了解更多市场数据,请访问Grand View Research和Mordor Intelligence。

本文仅供参考,基于截至2026-04-16的行业报告和公开数据。所有市场数据均为估算值,可能与实际结果存在差异。