-450x250h.webp)

-150x150h.webp)

2026年家居饰品行业洞察:8022亿美元市场背后的消费变革与供应链重构

全球家居饰品行业为世界各地的消费者提供丰富的产品选择。

1. 家居饰品行业概述

2025年,全球家居装饰市场规模达到8022.6亿美元。这个数字背后,是一场从标准化生产到个性化消费的深刻变革——消费者不再满足于千篇一律的装饰品,而是追求能够表达个人审美和生活态度的独特物件。

行业特征与范围

产品矩阵丰富

产品涵盖花瓶、相框、蜡烛、装饰托盘、雕塑、时钟、镜子、墙画、绿植,从日常必需品到高端专业产品,满足多元消费需求。

全球化供应链

覆盖多个大洲的综合国际网络,确保跨区域、跨季节的产品稳定供应。

品质合规体系

严格的监管框架和质量认证体系确保全球产品安全、品质一致性和消费者信任。

持续创新驱动

大量研发投入推动配方创新、工艺技术升级和新品开发周期提速。

家居饰品行业的独特之处在于,它既是房地产后市场的晴雨表,也是消费升级的直接受益者。当购房门槛提高、房屋翻新需求激增时,这一品类的韧性往往超出预期。更值得关注的是,家居饰品与智能家居、可穿戴设备等新兴品类的边界正在模糊——一面智能镜子可以同时满足装饰与健康管理需求,一个声控香薰蜡烛座将仪式感与便利性融为一体。

近年来,行业经历了三个重大转折:其一,线上渠道从补充走向主力,电商平台和社交电商重塑了供应链效率;其二,定制化服务从高端走向大众,手工艺品和个性化设计进入中产消费视野;其三,可持续发展从营销噱头变为硬性要求,消费者愿意为环保材质和伦理生产支付溢价。这些变化正在重新定义什么是一枚“合格”的家居饰品。

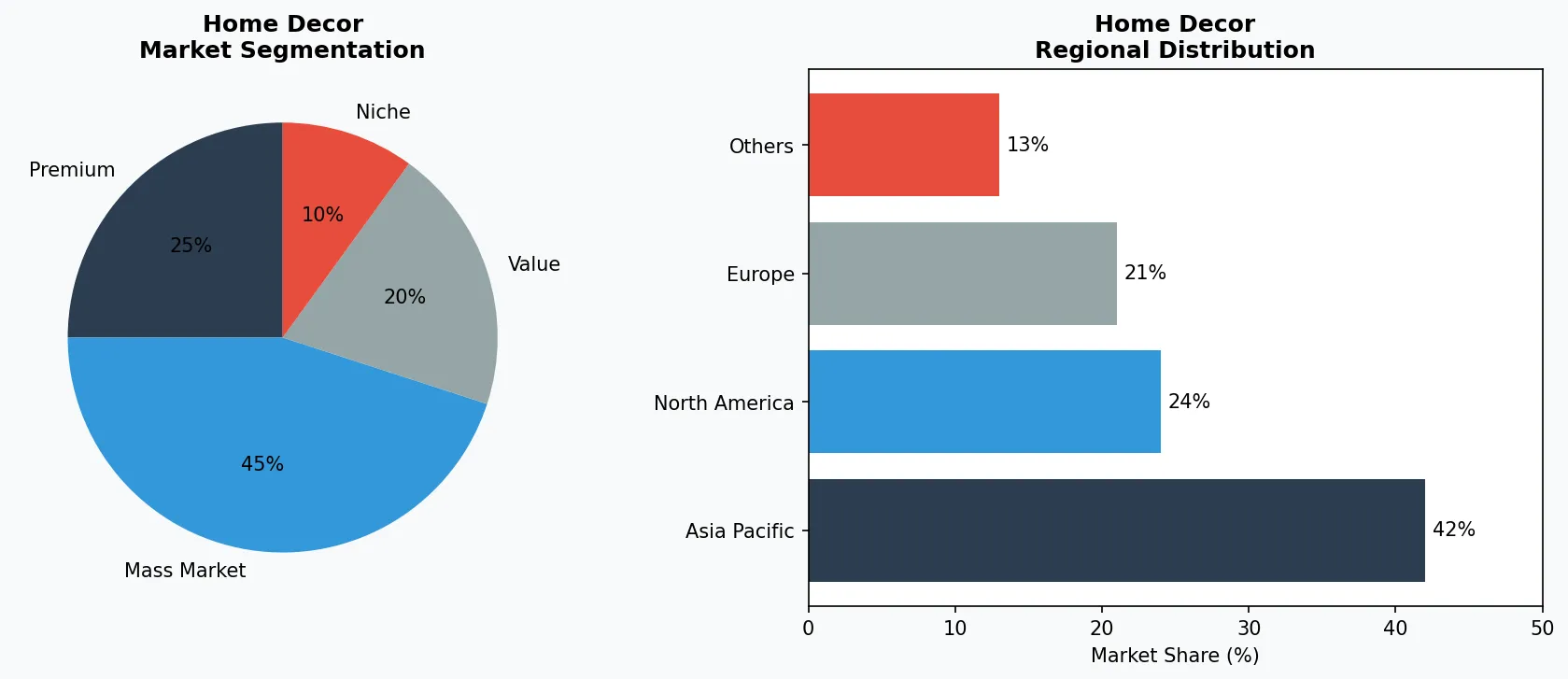

家居饰品行业关键市场细分与增长驱动因素。

2. 市场规模分析

2026年,全球家居装饰市场预计将达到8621.8亿美元,并在2034年攀升至12998.8亿美元,2025至2032年间的复合年增长率为5.27%。这一增长轨迹背后,有三个核心驱动因素:

第一,房屋翻新需求激增。全球抵押贷款利率上升导致新房成交量下降,但存量房的翻新改造却迎来爆发。消费者将原本用于购房的资金转向提升居住品质,家居饰品作为“花小钱见大效果”的品类直接受益。数据显示,2025年全球家居装修市场规模已超过8288亿美元,预计到2035年将突破1.29万亿美元。

第二,社交媒体驱动的审美迭代。小红书、Instagram等平台上,家居装饰内容的爆发式增长正在创造新的消费场景——“装修灵感”成为高频搜索词,用户愿意为打造“出片”的居家环境付费。

第三,多功能家具的兴起正在带动关联饰品消费。当一张餐桌需要同时承担工作、用餐、社交三重功能时,消费者对桌面装饰品的审美和功能性要求随之提升。这一趋势为装饰托盘、相框等品类创造了增量空间。

家居饰品市场细分与区域分布分析。

3. 产品分类

家居饰品可细分为四大产品子类别,各具增长逻辑。

高端与匠心系列

面向高收入消费者的高利润专业产品,注重品质、工艺和独特属性。

大众主流市场

以销量为导向,为注重性价比的主流消费者提供可靠质量与可及价格。

功能与利基细分

针对特定健康诉求、饮食需求或生活方式的定向产品。

装饰配饰类:包括花瓶、装饰托盘、雕塑、烛台等。以Zara Home为代表,其产品线强调快时尚设计与季节性更新,陶瓷花瓶和金属装饰托盘是其明星品类,单品售价集中在200至800元区间,精准卡位追求潮流但预算有限的年轻消费者。

墙面装饰类:涵盖相框、墙画、挂钟、装饰镜等。Tom Dixon以黄铜材质和工业美学著称,其Royal日系列挂钟定价超过3000元,却在全球高端酒店和设计民宿中占有率持续攀升。这一品类正受益于“轻硬装、重软装”的装修趋势。

香氛蜡烛类:蜡烛、香薰机及相关配件构成这一品类。全球香氛市场年增速超过8%,其中家用香氛占比超过60%。Nemo等品牌推出的智能香薰系统可通过APP调节气味浓度和定时释放,将装饰属性与功能性融合。

绿植装饰类:仿真绿植、室内盆栽及花器成为近年的黑马品类。MUJI的无印良品绿植系列将简约美学与自然元素结合,单品销售额年增速超过25%,反映出城市年轻人对“低成本亲近自然”的强烈需求。

4. 头部企业

IKEA宜家:全球最大的家居零售商正在加速饰品品类的战略升级。2024年,IKEA推出SÖDERHAMN系列家饰新品,将“民主设计”理念延伸至装饰品领域——高品质不等于高价,一套陶瓷花瓶组合定价仅为149元。IKEA的核心优势在于其强大的供应链和全渠道网络,超过400家门店覆盖主要城市,使其能够快速响应市场趋势。在中国市场,IKEA正加大线上投入,通过小程序和天猫旗舰店实现全渠道覆盖,2025年线上销售占比已突破35%。

全球市场领导者

在装饰配饰领域占据显著份额的跨国企业,营收超过500亿美元,业务覆盖100多个国家和地区。

区域冠军

在亚太地区占据主导地位,拥有深度本地化的产品线、广泛的分销网络,以及与区域零售商的牢固合作关系。

创新颠覆者

通过突破性产品创新、直营模式和数据分析营销挑战既有格局的高增长企业。

MUJI无印良品:日式极简美学的代表品牌坚持“素材优先”原则,其家居饰品以天然材料和手工质感著称。MUJI的中国门店中,绿植、文具套装和陶瓷餐具构成饰品销售的主力,毛利率高于整体品类5至8个百分点。品牌策略聚焦于“生活方式提案”,通过场景化陈列引导消费者将单品组合为完整的居家美学方案。

Zara Home:快时尚巨头Zara的家居线以高频上新和紧跟潮流著称。其设计团队从全球时装周汲取灵感,将流行色彩和材质应用于装饰品,使产品迭代周期缩短至6至8周。Zara Home的竞争策略是“轻奢平权”——用299元的黄铜烛台和799元的皮质地垫,为追求设计感的消费者提供可负担的选择。2025年,品牌在中国一二线城市扩张步伐加快,门店数量同比增长12%。

HAY:丹麦设计品牌代表高端家居饰品市场,其产品定价通常是快时尚品牌的5至10倍。HAY的核心竞争力是设计与功能的平衡——一把纸巾盒可以被重新设计为桌面雕塑,一个文具架可以成为空间中的视觉焦点。品牌在全球拥有超过40家直营店,并通过与IKEA的合作项目进入大众市场,实现品牌露出与销量转化的双赢。

5. 行业趋势

1. 简约设计趋势正在重塑产品开发逻辑。极简主义不再是“性冷淡”的代名词,而是演变为“有节制的丰富”——在克制色彩和线条的同时...

简约设计趋势正在重塑产品开发逻辑。极简主义不再是“性冷淡”的代名词,而是演变为“有节制的丰富”——在克制色彩和线条的同时,通过材质质感和细节工艺传递品质感。IKEA的2025年新品系列中,哑光陶瓷和磨砂玻璃取代了高光材质,柔和的莫兰迪色系成为主流。这一趋势之所以重要,是因为它降低了消费者的审美门槛,使“高级感”可以量化——不是价格高,而是比例好、质感佳。

2. 天然材料复兴源于消费者对可持续性的关注。竹材、再生玻璃、亚麻织物、手工陶瓷正在取代塑料和合成材料。Tom Dixon推出...

天然材料复兴源于消费者对可持续性的关注。竹材、再生玻璃、亚麻织物、手工陶瓷正在取代塑料和合成材料。Tom Dixon推出的黄铜烛台使用回收金属,定价上涨15%却仍供不应求。这一趋势的商业逻辑清晰:天然材料不仅满足环保诉求,其独特的纹理和手工痕迹恰恰契合了消费者对“真实感”和“故事性”的追求。

3. 智能家居兼容装饰是一个新兴融合品类。智能镜子可以显示天气、新闻和健康数据,同时充当空间装饰;声控香薰机将芳香疗法与语音助...

智能家居兼容装饰是一个新兴融合品类。智能镜子可以显示天气、新闻和健康数据,同时充当空间装饰;声控香薰机将芳香疗法与语音助手结合;LED墙画可通过APP调节色温和亮度,满足不同时段的场景需求。这一趋势的本质是装饰品的功能化升级——当一面镜子能告诉你今天的气压和心率,它的价值已远超审美范畴。

4. 手工匠艺回潮正在颠覆“工业化=优质”的传统认知。小红书上,手作陶瓷工作室的订单排期超过3个月,单件定制花瓶售价可达数千元...

手工匠艺回潮正在颠覆“工业化=优质”的传统认知。小红书上,手作陶瓷工作室的订单排期超过3个月,单件定制花瓶售价可达数千元。这一趋势的核心驱动力是“反同质化”——当大厂产品趋于雷同时,消费者愿意为独一无二的匠心之作支付溢价。对于B端采购而言,这意味着与独立设计师或手工艺合作社建立合作关系,可能成为差异化供应链的突破口。

6. 区域市场

亚太市场是全球增长最快的区域,其中中国市场尤为突出。中国家居饰品电商规模超过1500亿元人民币,增速是整体市场的2倍。Zarahome、HAY等国际品牌加速在一二线城市布局直营店或概念店,同时拼多多和抖音电商渠道崛起,带动了白牌和产业带工厂店的增量。值得注意的是,中国消费者对“颜值”的重视程度高于全球平均水平,装饰品在整体家居消费中的占比持续提升。

亚太地区 — 增长引擎

全球最大且增长最快的区域,以中国、印度和东南亚为引领。快速城镇化、中产阶级消费升级和数字零售普及是主要增长催化剂。

北美 — 高端与健康导向

成熟市场,以强烈的健康导向、可持续发展承诺以及对优质、有机、功能性产品的强劲需求为特征。

欧洲 — 品质与法规引领

发达市场,拥有严格的质量、安全和环境法规。有机、本地采购和道德认证产品的消费需求旺盛。

北美市场以个性化需求著称。消费者倾向于通过饰品表达个人风格而非遵循统一审美,这催生了Etsy等平台上超过1000万个家居装饰类卖家的繁荣生态。同时,Target、Wayfair等零售商通过自有品牌和独家合作款占据中端市场,亚马逊则垄断了低价标准品类的线上渠道。2025年,北美家居饰品线上渗透率已突破45%,其中社交电商增速超过60%。

欧洲市场呈现两端分化:北欧以设计感和品质感溢价,西班牙、意大利等地中海国家则偏爱色彩和装饰性。伦敦、巴黎、米兰的家居设计展持续引领全球趋势,Zara Home和MUJI的欧洲门店承担着品牌形象展示的功能,销售转化率反而低于亚太市场。这一区域的核心价值在于趋势定义权——一款在米兰设计周亮相的雕塑,可能在18个月后成为全球电商平台的爆款。

7. 投资前景

2026年,家居饰品行业将迎来两个结构性机遇:其一,智能家居生态的成熟将催生新一代“功能性装饰品”,提前布局这一品类的品牌有望获得先发优势;其二,下沉市场的消费升级将为白牌和产业带工厂创造增量,通过维瑞评级等平台验证供应商资质将是降低采购风险的关键。

风险同样存在:全球供应链波动可能导致天然材料成本上涨15%至25%,依赖进口材质的品牌面临定价压力。与此同时,监管趋严——尤其是欧盟对进口装饰品的环保合规要求——将提高市场准入门槛,未通过相关认证的供应商可能失去欧洲订单。对于B端采购决策者而言,选择具有合规资质和稳定产能的供应商,将是未来三年的核心课题。

战略性考量:

- 技术与人工智能融合:AI和物联网正在革新整个供应链的生产效率、质量保证和需求预测。

- 可持续发展作为商业战略:监管压力和消费者期望使环境承诺变得不可或缺。

- 透明度与可追溯性:消费者对产品来源、配料和生产方法的详细信息需求日益增长。

- 新兴市场渗透:非洲、拉丁美洲和亚洲二线城市代表着下一波销量增长。

扩展阅读:了解更多市场数据,请访问Grand View Research和Mordor Intelligence。

本文仅供参考,基于截至2026-04-17的行业报告和公开数据。所有市场数据均为估算值,可能与实际结果存在差异。