-450x250h.webp)

-150x150h.webp)

2026年,中国内衣袜品市场将突破3000亿大关:舒适与可持续如何重塑贴身衣物产业?

1. 内衣袜品行业概述

内衣袜品,这个与肌肤日夜相伴的行业,早已超越了遮体保暖的基本功能,演变为个人风格、舒适体验与自我价值表达的重要载体。它不仅是纺织服装产业中不可或缺的一环,更是消费升级和生活方式变迁的微观镜像。从私密的文胸内裤到日常的袜子打底裤,再到居家休闲的睡衣,其产品线紧密贴合着消费者从内到外、从居家到通勤的全场景需求。 当前,内衣袜品行业正经历一场深刻的范式转移。消费者不再仅仅追求外观的性感或廉价,而是将舒适度、健康属性、功能性和可持续性置于前所未有的高度。这种转变驱动着材料创新、设计革命和商业模式的重构,使得这个看似传统的行业焕发出新的活力,成为品牌价值与消费者忠诚度激烈角逐的战场。 对于企业而言,无论是品牌商还是供应商,深入理解内衣袜品行业的独特性至关重要。其产品直接接触皮肤,对材质的安全性、亲肤性、透气性要求极高;同时,尺码合身度、版型设计直接关系到穿着体验,这使得供应链的精细化管理与快速反应能力成为核心竞争力。行业正从标准化大规模生产,向个性化、场景化、高附加值的方向演进。

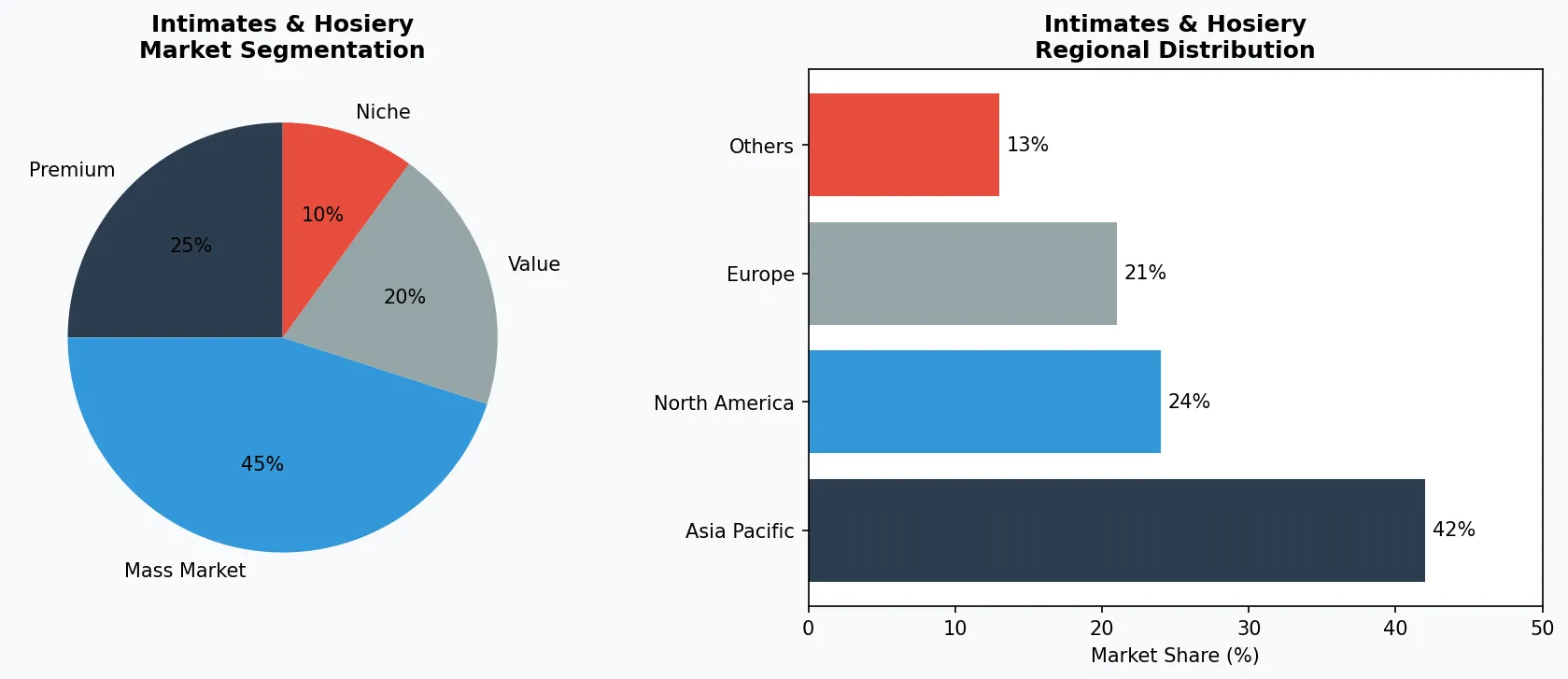

内衣袜品行业关键市场细分与增长驱动因素。

2. 市场规模分析

根据最新行业研究数据,2025年全球时尚内衣和袜子市场规模已达到约3296.58亿元人民币,展现出强大的市场基础。其中,中国市场的贡献尤为突出,规模达到1019.63亿元人民币,是全球市场增长的重要引擎。展望未来,增长势头依然强劲,预计到2026年,仅中国内衣行业的市场规模就将达到3020.5亿元,这预示着未来几年将是一个高速发展的黄金窗口期。 市场的增长由多重因素驱动。首先,人均可支配收入的提升和消费观念的升级,使得消费者愿意为更高品质、更舒适、更具设计感的贴身衣物支付溢价。其次,电商渠道的深化和社交媒体的营销,极大地拓宽了产品的触达范围,并催生了新的消费场景和网红品类。再者,健康意识的觉醒推动了功能性内衣袜品的需求,如运动支撑、抗菌防臭、温控调节等。 从市场细分来看,内衣与袜品两大板块各有千秋。内衣市场正从传统的“性感导向”向“悦己舒适”转型,无钢圈、软支撑、大杯文胸等品类增长迅猛。而袜品市场则展现出惊人的活力与创新,预计2025年全球袜子市场规模约为247亿美元,并在环保可持续需求的推动下,未来十年有望保持7.3%的复合年增长率。细分品类如运动袜、商务袜、隐形船袜、功能性保健袜等,不断创造出新的市场空间。

内衣袜品市场细分与区域分布分析。

3. 产品分类

内衣袜品行业的产品矩阵丰富且细致,主要可分为几大核心品类。首先是核心内衣,包括文胸和内裤,这是技术含量和品牌附加值最高的领域,涉及复杂的结构设计、面料科技与人体工学。其次是基础贴身层,如保暖内衣和睡衣,强调面料的亲肤、保暖或凉爽特性,满足居家和基础打底需求。 第三大类是袜品,这是一个看似简单却极具多样性的品类。涵盖日常短袜、中筒袜、长袜,以及专为裙装设计的连裤袜和打底裤。此外,针对运动、商务、医疗等特殊场景的功能性袜子也日益普及。最后一类是塑形衣物,如塑身衣、运动背心等,融合了时尚审美与功能性需求,满足消费者对体型管理的追求。 这些产品并非孤立存在,而是日益呈现系列化、场景化搭配的趋势。例如,一个品牌可能推出同一面料科技的文胸、内裤和睡衣套装,或者针对瑜伽场景推出配套的运动文胸、打底裤和运动袜。这种产品组合策略不仅提升了客单价,也强化了品牌在特定生活方式中的定位。4. 头部企业

全球内衣袜品市场呈现多元化竞争格局,国际巨头与本土领先品牌各擅胜场。以Victoria‘s Secret和Triumph为代表的国际品牌,长期凭借强大的品牌营销、性感美学和全球渠道占据高端市场,但近年来也积极调整战略,增加舒适产品线以应对市场变化。以Hanes为代表的集团则依托规模优势和全渠道分销,在大众基础款市场拥有稳固地位。 在中国市场,本土品牌展现出强大的生命力和市场洞察力。爱慕(Aimer)作为领军企业,成功实现了从女性内衣到男士、儿童、家居服的全品类延伸,并持续投入研发提升产品科技含量。暖风(Warmwind)在保暖内衣领域深耕,建立起鲜明的品类认知。而浪莎(Langsha)则在袜品领域拥有极高的市场渗透率和品牌知名度。此外,七匹狼(Septwolves)等男装品牌也延伸至男士内衣袜品领域,利用主品牌优势进行市场切割。 当前的竞争已从单纯的价格战、广告战,升级为综合实力的比拼。竞争焦点集中在:供应链的快速反应与柔性制造能力、基于大数据的产品研发与尺码体系、直达消费者的全渠道零售体验、以及传递健康舒适生活方式的品牌内容塑造。新锐品牌则通过聚焦单一痛点(如无尺码内衣、环保袜子)、利用DTC(直接面向消费者)模式和社交媒体营销,不断挑战传统巨头的市场地位。5. 行业趋势

第一个核心趋势是‘舒适至上’的革命。这直接体现在产品设计上,无钢圈或软钢圈文胸已成为市场主流,它们摒弃了传统的硬性束缚,采用记忆棉、点胶等新工艺提供承托。面料上,莫代尔、莱卡、天然蚕丝以及各种功能性混纺纱线因其柔软、透气、亲肤的特性备受青睐。‘隐形设计’也在兴起,如无痕内裤、隐形文胸肩带等,满足消费者对贴身衣物‘无感’穿着和搭配外衣的需求。 第二个显著趋势是可持续发展理念的深度渗透。消费者越来越关注产品的环保属性。这推动品牌采用有机棉、再生纤维(如再生涤纶、再生尼龙)、可生物降解材料等环保面料。在生产环节,减少水耗、能耗和化学品使用的环保工艺受到重视。包装上也趋向简化,使用可回收材料。可持续不再只是营销概念,而是切实的产品创新点和供应链改造方向。 第三个趋势是功能性与场景化的细分。内衣袜品正针对更具体的场景提供解决方案。例如,兼具支撑与舒适度的‘居家办公’内衣,具有抗菌消臭和压力设计的‘久坐办公袜’,以及融合运动科技与日常时尚的‘运动休闲’系列。这种细分意味着品牌需要更精准地理解不同人群在特定生活时刻的深层需求,并以此驱动产品创新。6. 区域市场

从全球视角看,亚太地区无疑是内衣袜品市场未来增长的核心引擎。据预测,在2026年至2035年期间,亚太地区将占据全球时尚内衣和袜子市场约38.5%的份额。这一预测的背后,是亚太地区庞大的人口基数、快速崛起的中产阶级、日益成熟的电商生态,以及消费者对可持续发展理念和受本土文化影响的时尚选择的强烈共鸣。 聚焦中国市场,其发展路径具有独特性。一方面,中国消费者接纳全球潮流的速度极快,无钢圈内衣、环保袜品等国际趋势迅速本土化并形成巨大市场。另一方面,本土审美和文化自信催生了具有东方设计元素和版型特点的产品,例如更适合亚洲女性胸型的文胸设计、融合国风图案的睡衣等。此外,中国强大的供应链基础和数字化基础设施,使得快反供应链和直播电商等新模式在这里发展得最为成熟,深刻改变了品牌的营销和销售方式,并对全球市场产生示范效应。7. 投资前景

展望至2026年及以后,中国内衣袜品市场在突破3000亿元规模的过程中,将伴随一系列结构性机遇与挑战。机遇在于:消费升级的持续深化将为高端化、功能化产品提供广阔空间;银发经济与青少年市场的需求尚未被充分挖掘;线上线下全渠道融合与个性化定制服务能创造新的增长点;国货品牌凭借对本土消费者的深刻理解和快速创新,有望在更多细分领域占据主导地位。 同时,行业也需警惕潜在风险。市场竞争的白热化可能导致价格战加剧,侵蚀企业利润。原材料价格波动、环保标准提升会增加供应链成本压力。此外,消费者需求变化加速,对企业的产品迭代速度和库存管理能力提出极致考验。那些能够将可持续理念真正融入产品与供应链、以科技创新提升体验、并以数字化工具精准连接消费者的企业,更有可能在未来的竞争中胜出。对于寻求合作的企业而言,借助如维瑞评级这样的专业平台,深入验证供应商在品质、合规、创新及ESG方面的真实能力,将成为规避风险、把握机遇的关键一步。本文仅供参考,基于截至2026-04-13的行业报告和公开数据。所有市场数据均为估算值,可能与实际结果存在差异。