-450x250h.webp)

-150x150h.webp)

智能家居市场2026年将达1801亿美元,存量房翻新与家庭疗愈成新增长极

全球智能家居行业为世界各地的消费者提供丰富的产品选择。

1. 智能家居行业概述

当你的空调在你到家前自动调至舒适温度,门锁在你走近时无声开启,这已不再是科幻场景。智能家居正以前所未有的速度重塑我们的居住空间,其核心在于通过物联网技术将孤立的设备连接成一个可感知、可响应、可学习的协同系统。这个行业已从早期的单品智能迈入全屋智能阶段,其价值不再局限于便利,更延伸至节能、安全与健康管理。2025年,全球智能家居市场规模已达到1475.2亿美元,而中国市场的设备出货量预计为2.79亿台。近年来,行业最大的变化是从增量市场向存量市场的战略转移,以及设备功能从基础控制向情感与健康关怀的深刻演进。

行业特征与范围

产品矩阵丰富

产品涵盖智能音箱、智能门锁、智能温控器、智能照明、监控摄像头、智能传感器,从日常必需品到高端专业产品,满足多元消费需求。

全球化供应链

覆盖多个大洲的综合国际网络,确保跨区域、跨季节的产品稳定供应。

品质合规体系

严格的监管框架和质量认证体系确保全球产品安全、品质一致性和消费者信任。

持续创新驱动

大量研发投入推动配方创新、工艺技术升级和新品开发周期提速。

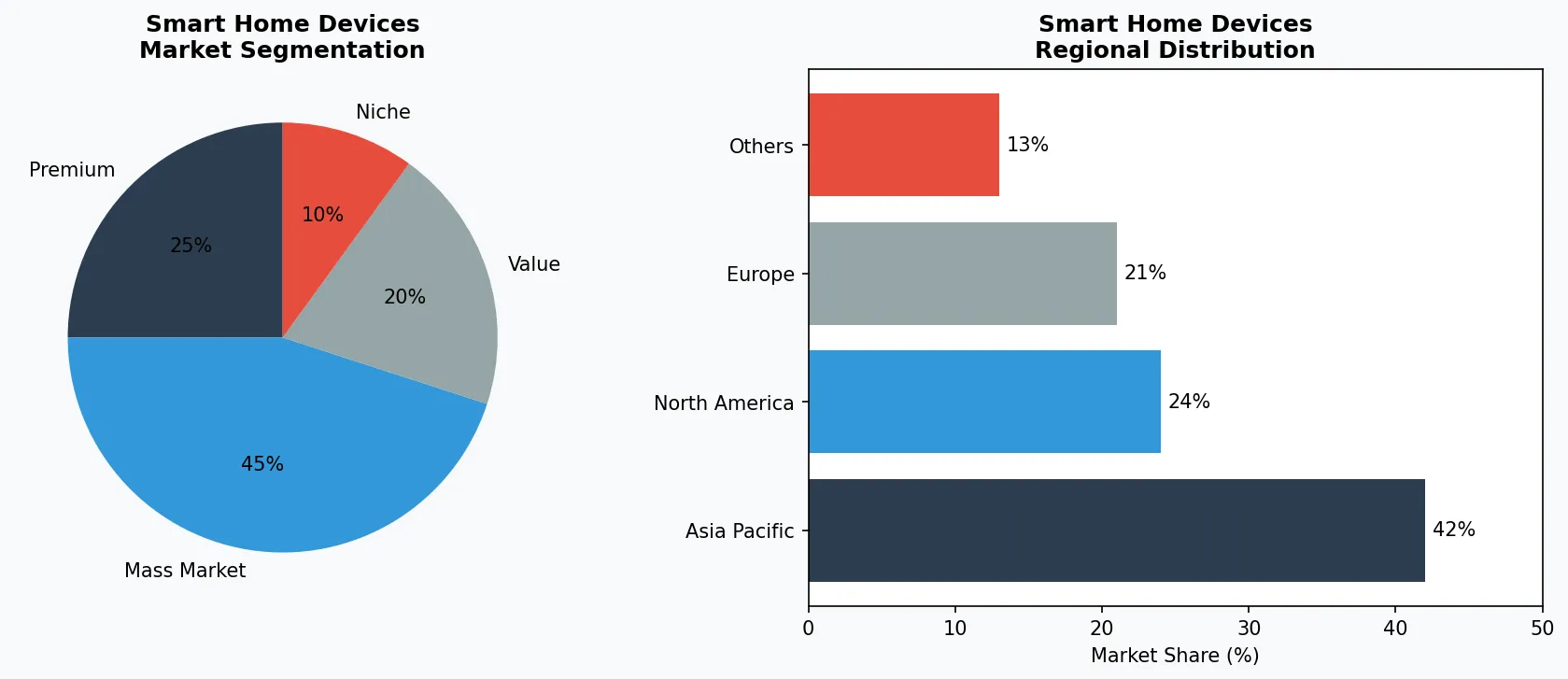

智能家居行业关键市场细分与增长驱动因素。

2. 市场规模分析

智能家居市场正经历指数级增长。根据最新数据,2025年全球市场规模为1475.2亿美元,预计到2026年将跃升至1801.2亿美元,并在2034年达到惊人的8484.7亿美元,预测期内复合年增长率高达21.40%。另一份报告则预测,到2035年市场规模将达到5126.5亿美元。驱动这一增长的首要因素是存量房翻新市场的爆发,相关产品在2026年预计同比增长超过20%。其次,设备功能融入家庭疗愈场景,成为新的增长点,满足了后疫情时代消费者对居家心理健康和放松的深层需求。从地理格局看,北美地区凭借成熟的消费者市场和科技巨头引领,占据了市场主导地位;而中国市场则展现出强大的制造能力和内需潜力,正从出货量领先向生态创新深化转型。

智能家居市场细分与区域分布分析。

3. 产品分类

智能家居产品体系庞大,主要可分为三大子类别。首先是智能控制与交互中心,以智能音箱和智能面板为代表,例如亚马逊Echo和谷歌Nest Hub,它们作为家庭AIoT的入口,通过语音控制整合其他设备。其次是家庭安全与自动化,涵盖智能门锁、监控摄像头和智能传感器,如小米的智能门锁系列,它们构成了家庭安防的核心网络。第三类是环境舒适与健康管理,包括智能温控器、智能照明以及新兴的疗愈类设备,例如支持Apple HomeKit的智能灯具,不仅能调节亮度和色温,还能配合生物节律营造放松氛围。这些产品正从单一功能向场景化、集成化解决方案演进。

高端与匠心系列

面向高收入消费者的高利润专业产品,注重品质、工艺和独特属性。

大众主流市场

以销量为导向,为注重性价比的主流消费者提供可靠质量与可及价格。

功能与利基细分

针对特定健康诉求、饮食需求或生活方式的定向产品。

4. 头部企业

市场由科技巨头和生态构建者主导。亚马逊凭借Echo系列智能音箱和Alexa语音助手,构建了庞大的设备生态和开发者平台,其战略核心是巩固入口地位并渗透至购物、娱乐等更多服务。谷歌则通过Nest品牌在智能温控、安防摄像头领域建立硬件优势,并深度整合Google Assistant和安卓系统,打造跨设备的无缝体验。小米及其生态链企业(如Aqara)采取了独特的“投资+孵化”模式,以高性价比的爆款单品迅速占领市场,并依托米家APP构建了全球最大的消费级IoT平台之一。此外,涂鸦智能这类第三方物联网云平台,则为中小制造商提供快速智能化的解决方案,成为产业链的重要赋能者。

全球市场领导者

在智能家居科技领域占据显著份额的跨国企业,营收超过500亿美元,业务覆盖100多个国家和地区。

区域冠军

在亚太地区占据主导地位,拥有深度本地化的产品线、广泛的分销网络,以及与区域零售商的牢固合作关系。

创新颠覆者

通过突破性产品创新、直营模式和数据分析营销挑战既有格局的高增长企业。

5. 行业趋势

1. 行业正被几大关键趋势定义。第一是语音控制与多模态交互的深度融合,语音已成为标配,手势控制、视觉识别正在补充,例如带屏智能...

行业正被几大关键趋势定义。第一是语音控制与多模态交互的深度融合,语音已成为标配,手势控制、视觉识别正在补充,例如带屏智能音箱正成为家庭信息中枢。第二是向存量房市场的战略转型,2026年针对旧房翻新的智能解决方案预计增长超20%,这要求产品具备更强的易安装性和对原有家居的兼容性。第三是设备功能向“家庭疗愈”场景拓展,智能照明、香薰机、音响系统开始集成舒缓内容,用于助眠、冥想和情绪管理,这开辟了健康科技与家居交汇的新赛道。第四是生成式AI的潜在影响,未来AI助手不仅能执行命令,更能基于家庭习惯进行预测性自动化管理和个性化内容推荐。

6. 区域市场

全球市场呈现显著的区域差异。北美市场是技术和商业模式的创新高地,消费者对高端集成解决方案接受度高,亚马逊、谷歌、苹果在此激烈角逐,推动行业标准和技术前沿。中国市场则表现出规模与速度的双重优势,2025年出货量达2.79亿台,增长4.6%。其特点是拥有完整供应链,本土品牌如小米凭借生态链模式和性价比快速占领市场,同时,市场正从新房配套快速转向存量房翻新这一更广阔的蓝海。欧洲市场则更注重数据隐私和产品设计,对符合GDPR标准、具有美学感的智能家居产品需求旺盛。

亚太地区 — 增长引擎

全球最大且增长最快的区域,以中国、印度和东南亚为引领。快速城镇化、中产阶级消费升级和数字零售普及是主要增长催化剂。

北美 — 高端与健康导向

成熟市场,以强烈的健康导向、可持续发展承诺以及对优质、有机、功能性产品的强劲需求为特征。

欧洲 — 品质与法规引领

发达市场,拥有严格的质量、安全和环境法规。有机、本地采购和道德认证产品的消费需求旺盛。

7. 投资前景

展望未来,智能家居行业面临明确机遇与风险。两大具体机遇在于:一是存量房市场的智能化改造需求将持续释放,为安装服务、改造方案提供商带来巨大机会;二是与健康、养老产业的结合,开发针对银发族或特定健康管理的智能家居解决方案,市场潜力尚未充分挖掘。然而,行业也面临一个核心风险:数据安全与隐私泄露。随着设备数量激增和收集的数据愈发敏感,任何重大的安全漏洞都可能严重打击消费者信心,并引发更严格的全球性监管审查,增加企业合规成本。互联互通的标准之争也将持续影响生态的开放性与用户体验。

战略性考量:

- 技术与人工智能融合:AI和物联网正在革新整个供应链的生产效率、质量保证和需求预测。

- 可持续发展作为商业战略:监管压力和消费者期望使环境承诺变得不可或缺。

- 透明度与可追溯性:消费者对产品来源、配料和生产方法的详细信息需求日益增长。

- 新兴市场渗透:非洲、拉丁美洲和亚洲二线城市代表着下一波销量增长。

扩展阅读:了解更多市场数据,请访问Grand View Research和Mordor Intelligence。

本文仅供参考,基于截至2026-04-17的行业报告和公开数据。所有市场数据均为估算值,可能与实际结果存在差异。